Представления свидетельствуют о недостаче основных средств (ОС), от этого зависит, будет ли найден виновный. Рассмотрим варианты недостач и действия, которые необходимо предпринять.

Отсутствие ОС выявлено при инвентаризации и вне ее: оформляем документы

Факт недостачи имущества, относящегося к ряду основных средств, может быть выявлен как в процессе проведения плановой инвентаризации, так и извне. В последнем случае в обязательном порядке назначается ЧП по недостаче активов (ст. 27 ПБУ по бухгалтерскому учету утверждено приказом Минфина России от 29.07. 1998 г.).

Основные средства и имущество, используемое в основной деятельности, закрепляются за материально ответственными лицами. Однако эти лица не всегда виновны в причинении ущерба своему работодателю. К ситуациям, исключающим вину, относятся обстоятельства (ст. 239 ТК РФ):

Таким образом, для правильного отражения в учете выбытия недостач ППП необходимо наличие

ФСБУ 6/2020 «Крупные основные средства» вступает в силу с 1 января 2022 года. Он утвержден приказом Минфина России. 204н от 17. 09. 2020 г. В связи с этим ПБУ 6/01 «Учет основных средств» утрачивает силу.

Как снять украденные основные средства при применении ФСА 6/2020, подробно рассказывают эксперты КонсультантПлюс. Чтобы все было в порядке, проверьте тестовый доступ к системе и немедленно приступайте к решению проблемы.

При этом работодатель может отказаться от получения ущерба, причиненного работником (ст. 240 ТК РФ).

Недостача в проводках: корреспонденция и стоимость (в т. ч. первоначальная)

Бухгалтерский счет по учету недостачи основных средств, с одной стороны, отражает выбытие основных средств — то есть дело за счет своих средств. Основные средства — это анархические активы, и их недостача может быть полностью или частично определена. Поэтому, прежде всего, необходимо определить величину его остаточной стоимости — размер ущерба от потери оборудования.

Формирование остаточной стоимости выбывающего ППП обычно фиксируется на отдельном счете 01, где указывается разница между первоначальной стоимостью и начисленной амортизацией. Иными словами, отсутствие аппарата в учете отражается путем снятия первоначальной стоимости на счете 01 (ΔТ01/Списание КТ 01), а постановка на счет 01 — путем снятия всей суммы накопленной амортизации данного ППА (ΔТ02кт 01/Снятие).

Последствия этих последующих записей на счете 01/Муд должны быть сняты с бухгалтерского учета путем регистрации ДТ 94 кт 01/Муд. В этом случае обязательно использование счета 94. В ходе инвентаризации выявлена недостача основных средств или их износ, так как это соответствует указанной в ней остановке.

В дополнительном регистре бухгалтерского учета указывается сумма образовавшейся недостачи.

Если утраченное МПП корректируется и на счете 83 указана сумма корректировки, то эта сумма должна быть удалена путем регистрации ДТ 83 К 84.

Недостача основных средств: расчеты по возмещению ущерба

Опальская А., профессор кафедры бухгалтерского учета и аудита Института экономики и управления Минэкономразвития России (Москва) Журнал «Бухгалтерский учет в финансовых организациях» № 12/2012 Перед составлением годовой отчетности бюджетные учреждения должны провести инвентаризацию. Но как быть, если обнаружится недостача основных средств? Наша статья поможет вам правильно оформить ситуацию и отразить ее в учете. В соответствии со статьей 12(2) Федерального закона от 21 ноября 1996 г. перепись проводит инвентаризацию «в части бухгалтерского учета» 129-ФЗ как перед составлением годовой бухгалтерской отчетности, так и при выявлении финансовыми учреждениями хищений. событий, злоупотреблений или порчи имущества.

Председатель инвентаризационной комиссии заявил, что «перед проведением инвентаризации … (дата) до» и подписывает все приходные и расходные документы (отчеты), прилагаемые к реестру. Они служат основанием для определения остатка имущества на начало инвентаризации по данным бухгалтерского учета.

Результаты инвентаризации основных средств оформляются в виде основных учетных документов, утвержденных приказом Минфина России от 15 декабря 2010 года. К таким учетным документам относятся.

— Переписная ведомость учета нефинансовых активов (сличительная ведомость) (форма 0504087). Наименование и код объекта учета, инвентарный номер, единица измерения, сведения о фактическом наличии актива по бюджетному учету (количество, сумма), результаты инвентаризации (недостача и излишки — количество и сумма, сумма),

-Статус ДГЭУ по результатам инвентаризации (форма 0504092),

— статус результатов переписи (форма 0504835).

Все вышеперечисленные формы должны быть подписаны президентом и членом инвентаризационной комиссии фонда. Закон о результатах инвентаризации является основанием для составления регистра бухгалтерского учета. Важно знать, что любые недостачи отражаются в учете по завершении инвентаризации, а не при утере имущества. Это правило закреплено в пункте 5.5 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13 июня 1995 года.

За причиненный ущерб виновный несет ответственность в размере своего среднего месячного заработка (ст. 241 ТК РФ). Однако если трудовой договор был заключен с полной материальной ответственностью, то работник обязан полностью возместить ущерб работодателю (ст. 243 и 244 ТК РФ).

Причиненный ущерб может быть возмещен виновным лицом добровольно или по решению суда. При отказе виновного лица от добровольного возмещения ущерба адрес фонда обязан обратиться в органы внутренних дел с заявлением о возбуждении уголовного дела (статьи 140 и 141 Уголовно-процессуального кодекса Российской Федерации). Отражая состояние бухгалтерского учета, сумма убытков бюджетного учреждения учитывается на счете 0 209 00 000 «Расчеты по возмещению материального ущерба».

Детальный учет по данному счету ведется в Карточке учета капитальных вложений и расчетов (ф. 0504051) в разрезе причиненного ущерба, вида имущества и (или) лица, ответственного за возмещение суммы ущерба. Операции по данному счету отражаются в разделе «Расчеты с дебиторами по доходам» (форма 0504071).

Для определения суммы убытка необходимо принять во внимание рыночную стоимость материальных ценностей на дату их утраты. Это соответствует положениям Директивы № 157N от 1 декабря 2010 г. (далее — Директива № 157N).

Под рыночной стоимостью понимается сумма, которую можно выручить в результате продажи этих активов на дату принятия их к учету. Но как это определить на дату обнаружения ущерба?

Постоянно действующий в Фонде Комитет по поступлению и распределению имущества должен использовать информацию о ценах на аналогичные предметы, полученную в письменном виде от производителей, государственных статистических служб, коммерческих инспекций, средств массовой информации и специальной литературы. Мнение (пункт 25 Директивы № 157). При определении размера ущерба следует напомнить, что по данным бухгалтерского учета он не может быть меньше стоимости имущества (с учетом износа) (ст. 246 ТК РФ).

Регистр бухгалтерского учета в данном случае предусмотрен для бюджетных учреждений пунктами 109-110 Указаний по применению планов счетов бухгалтерского учета для бюджетных учреждений, утвержденных приказом Минфина России от. 174Н 16 декабря 2010 года (далее — Указание № 174Н).

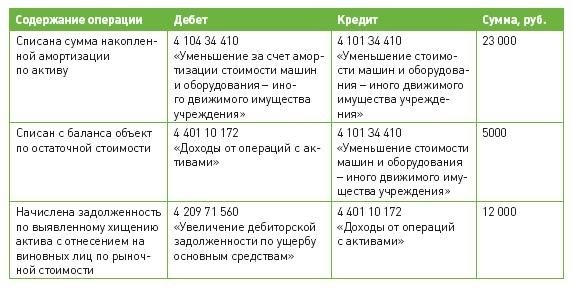

Компьютер — другое мобильное средство, приобретенное за счет гранта на выполнение задания органа местного самоуправления, был похищен учреждением за счет бюджетных средств.

Первоначальная стоимость компьютера составляла 28 000 рублей, остаточная стоимость — 5 000 рублей. Согласно рекламному каталогу, рыночная стоимость данного актива составляет 12 000 рублей.

В бухгалтерском учете были сделаны следующие записи.

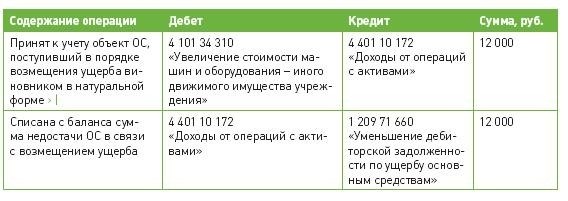

Лицо, совершившее хищение, может погасить задолженность по недостаче путем добровольной передачи аналогичного имущества.

В этом случае, в соответствии с пунктом 110 Директивы № 174Н, данные записи вносятся в бухгалтерский учет бюджета бюджетного фонда.

Если виновник хищения не возмещает ущерб добровольно, в ход идет судебное разбирательство.

Материалы о недостачах, суммах хищений, потерях от порчи и другом ущербе, не признанном виновником для возмещения, передаются в порядке гражданского или уголовного судопроизводства.

При получении судебного решения запрашиваемая сумма ущерба для возмещения определяется в соответствии с приговором суда, исполнительным листом или иными основаниями в соответствии с законодательством Российской Федерации (п. 220 Директивы № 157Н). Предварительное следствие по уголовному делу приостанавливается в случае признания осужденного несостоятельным, т.е. обвиняемым.

После приостановления предварительного следствия следователь уведомляет об этом потерпевшего, в данном случае бюджетное учреждение.

В этом случае учреждение имеет право получить копию постановления о приостановлении уголовного дела. Это служит основанием документа для снятия суммы ущерба с детализированного счета 4 401 10 173 «С внебюджетными средствами от акта».

Пример 2. Используя условия предыдущего примера, предположим, что лицо, совершившее кражу компьютера, признано неплатежеспособным. Тогда амортизация ущерба в размере 12 000 рублей отражается следующим образом

Если процедура взыскания долга повторяется или погашается, долг снимается с забалансового счета. Если виновник не установлен путем уточнения судебного решения, то сумма снимается с баланса путем записи по кредиту соответствующего счета бухгалтерского учета на сумму 0 209 00 000, если виновник не установлен. 0 401 10 172 «Выручка от операций с активами».

Требования, признанные как неоплаченные инкассо, снимаются с баланса на основании оснащения оборудованием (Директива № 174н). В этом случае сумма убытка отражается на забалансовом счете 04, который отслеживается в течение пяти лет (иного срока, установленного законом) с целью ее взыскания в случае изменения ситуации.

В свою очередь, согласно пункту 5 статьи 265(2) Налогового кодекса РФ, сумма недостачи при отсутствии виновного лица, а также убытка от хищения, когда виновное лицо не установлено, должна быть включить в расходы на неиспользование. В этих случаях факт отсутствия виновного лица должен быть доказан уполномоченными государственными органами. В зависимости от вида преступления государственные органы, уполномоченные проводить предварительное расследование, названы в статье 151 Уголовно-процессуального кодекса Российской Федерации. В частности, по делам о хищениях имущества предварительное следствие производится следователями органов внутренних дел Российской Федерации. Если лицо, представляемое в качестве обвиняемого, не установлено, предварительное следствие по уголовному делу приостанавливается, о чем следователь выносит постановление. Его копия направляется прокурору.

В соответствии с частью 2 статьи 42 УПК РФ, частью 2 статьи 13 УПК РФ учреждение имеет право получить копию этого постановления, подтверждающего факт неустановления лица, совершившего преступление.