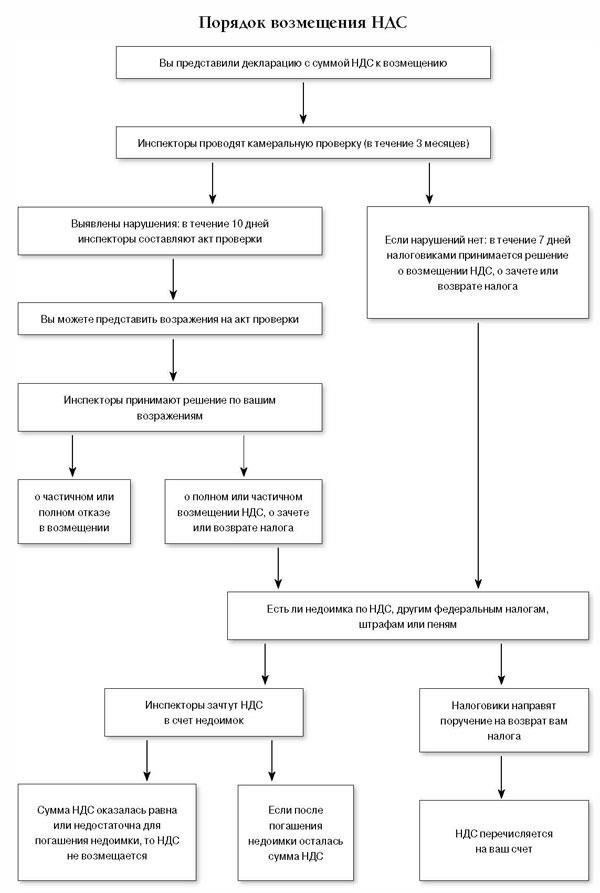

Необходимо организовать четкий процесс восстановления сумм, потерянных из-за неуплаты налогов. Министерство финансов предоставляет специальные акты, в которых изложены процедуры, а также требования к предприятиям, добивающимся возврата неуплаченных налоговых средств. Основные шаги включают в себя обеспечение надлежащей документации и предоставление всех необходимых отчетов для проверки. В некоторых случаях при возникновении споров может потребоваться судебное разбирательство.

Что касается возмещения затрат, то предприятия должны проверить, что расходы на товары и услуги были точно учтены в соответствии с действующим налоговым законодательством. Это касается как текущих, так и прошлых налоговых периодов, поскольку несоответствия могут привести к задержкам или отказам. Компании должны убедиться в том, что все счета-фактуры выставлены надлежащим образом и что все начисления НДС учтены в финансовой отчетности.

В некоторых случаях ответы на вопросы, касающиеся выполнения этих процессов, можно получить в Министерстве финансов или по судебным каналам. Юридические представители часто дают разъяснения по вопросам, связанным с соблюдением требований прошлого или неполной отчетностью. Предприятиям рекомендуется вести подробную документацию и быть готовыми к защите своих претензий в случае необходимости.

Ключевые руководители департаментов и менеджеры, ответственные за надзор за такими процессами, должны убедиться, что они понимают требования, установленные властями. Это включает в себя знание надлежащих форм заявлений, сроков и любых других требований, изложенных в действующих законах. Регулярные аудиторские проверки и тщательный мониторинг отчетов помогают выявить любые потенциальные расхождения на ранней стадии, что позволяет избежать проблем в процессе взыскания.

Обзор механизмов субсидирования при возмещении НДС

Чтобы восстановить неполученные суммы входного налога, предприятия должны учитывать как облагаемые, так и освобожденные от налогообложения операции. Процесс возмещения обычно включает в себя предоставление подробной документации в налоговые органы для обоснования недополученных доходов от закупок, включая товары, услуги и затраты, связанные с производством.

Процесс расчета и подачи заявления на возмещение включает несколько ключевых этапов, в том числе:

- Выявление недостающего входного налога: Компании должны сначала определить сумму неуплаченного или невостребованного входного налога за предыдущие периоды.

- Правильная документация: Необходимо предоставить подробные счета-фактуры и другие подтверждающие документы, чтобы продемонстрировать неполученные суммы.

- Правильная классификация: Очень важно правильно классифицировать затраты, связанные с облагаемыми и необлагаемыми операциями, поскольку от этого зависит сумма компенсации, которую можно предъявить к возмещению.

- Обращение к судебным разъяснениям: В случаях, когда налоговые органы дают нечеткие указания, может потребоваться обращение к судебным толкованиям или дополнительным разъяснениям для обеспечения надлежащего представления требований.

Предприятия также должны знать, что требования о возмещении не могут включать НДС с освобожденных от налогообложения товаров и услуг, если это прямо не указано в нормативных актах. Кроме того, в некоторых отраслях, например в обрабатывающей промышленности, действуют особые правила предъявления входного налога на производственные расходы, что требует тщательного анализа каждой статьи расходов.

Текущая практика и прецедентное право часто определяют особенности расчетов возмещения НДС. Очень важно быть в курсе последних судебных постановлений и разъяснений, чтобы обеспечить их соблюдение и избежать отказа в удовлетворении требований. Регулярные консультации с налоговыми экспертами и изучение изменений в законодательстве помогут свести к минимуму ошибки в процессе возмещения.

Критерии правомочности получения субсидий на возмещение НДС

Чтобы получить право на возмещение недополученных сумм налога, организация должна соответствовать определенным критериям. Необходимо подтвердить, что убытки напрямую связаны с оказанием услуг или поставкой товаров, которые облагались НДС, но не принесли дохода по различным причинам. Необходимо предоставить четкую документацию и обоснование этих убытков.

Организация должна доказать, что понесла законные расходы в связи с невозможностью взимать НДС, включая стоимость товаров или услуг, которые должны были принести налоговый доход. Если эти расходы можно восстановить, то можно запросить субсидию на их возмещение. Однако любые расходы, не связанные с налогооблагаемыми операциями, не подлежат возмещению.

В тех случаях, когда организация представила комментарии или разъяснения по данному вопросу, они должны быть приведены в соответствие с конкретными указаниями, установленными правительством. Если организация не смогла возместить НДС по товарам или услугам, необходимо доказать, что неполучение было вне ее контроля и что были предприняты все разумные усилия для организации надлежащего взыскания сумм налога.

Кроме того, во всех заявлениях на возмещение должны быть четко указаны конкретные расходы и представлены подтверждающие их документы. Расходы, не подпадающие под установленные категории, возмещению не подлежат. Важно понимать, что процесс возмещения требует точного соблюдения этих условий, чтобы избежать ненужных осложнений.

Методы расчета возмещения недополученной выручки по НДС

Для расчета возмещения недополученных доходов по НДС организации должны использовать специальные методики, соответствующие национальным нормативным актам. Ключевым моментом здесь является определение разницы между суммой НДС, которая должна была быть получена, и фактически полученными суммами. Первый подход предполагает сравнение предполагаемого дохода от реализации товаров и услуг с реальными цифрами, с поправкой на ошибки в декларациях или расхождения в учете. Этот метод обычно используется при наличии четкого аудиторского следа операций и документации. Очень важно, чтобы первоначальные расчеты были точными, чтобы избежать осложнений на последующих этапах возмещения.

Методы, основанные на стандартных ставках

Другой распространенный подход — использование стандартных ставок, установленных для различных видов товаров и услуг. В случаях, когда НДС не может быть возмещен напрямую в силу различных ограничений, может применяться фиксированная ставка возмещения. Это часто встречается в таких секторах, как государственные услуги или некоммерческие организации, где налоговые льготы ограничивают возмещение НДС. Фиксированная ставка рассчитывается на основе исторических данных и объема операций за соответствующий период. Это позволяет организациям получать предсказуемое возмещение без необходимости проведения масштабных аудиторских проверок. Однако необходимо убедиться, что выбранная ставка соответствует текущей фискальной политике, чтобы избежать расхождений в бюджетных расчетах.

Корректировки для конкретных категорий

В некоторых случаях отдельные категории расходов или доходов требуют специальных расчетов. Например, если некоторые товары или услуги освобождены от уплаты НДС или облагаются по сниженным ставкам, то и корректировка должна быть произведена соответствующим образом. Это требует детальной разбивки каждой операции для определения правильной суммы компенсации. Для организаций, имеющих дело с несколькими потоками доходов, очень важно установить четкую методологию, чтобы избежать ошибок в процессе компенсации. Такие корректировки часто подлежат судебному пересмотру, особенно в случаях, когда возникают споры по поводу толкования норм НДС. Поэтому организациям следует убедиться, что их расчеты соответствуют последним законодательным и налоговым нормам.

Порядок обращения за субсидиями на возмещение НДС

Чтобы подать заявление на получение субсидий на возмещение НДС, прежде всего необходимо проверить правомочность вашей компании. Вы должны убедиться, что ваше предприятие понесло убытки из-за невзысканного НДС при продаже товаров или услуг. После подтверждения соответствия требованиям необходимо подать заявку в соответствующий бюджетный орган, предоставив всю необходимую финансовую документацию, включая подробные счета-фактуры и налоговые отчеты. Непредставление полных или точных данных влечет за собой отказ.

К заявлению необходимо приложить разбивку расходов компании с указанием неполученных сумм НДС. Конкретные указания по представлению этих данных можно найти в статьях налогового кодекса. Заявитель также должен продемонстрировать фактическое производство или работу, выполненную в отчетном периоде, а также предоставить соответствующие счета-фактуры, договоры и доказательства оказанных услуг.

Существуют строгие сроки подачи таких заявлений, как правило, в течение финансового года, следующего за периодом убытков. Если подача заявления задерживается, вероятность получения компенсации может значительно снизиться. Крайне важно соблюдать сроки, установленные бюджетными правилами.

В случае возникновения споров, в том числе отказа в выплате субсидий, предприятия могут обратиться в суд. Обратиться за помощью можно через суд, где будет проведено детальное рассмотрение налоговых начислений и требований о компенсации. Убедитесь, что вся документация в порядке, поскольку любое несоответствие в заявленных расходах или доходах может привести к юридическим осложнениям.

Процесс оценки также включает анализ того, как субсидия влияет на общую прибыль компании. Компании, получающие компенсацию, должны будут скорректировать свою финансовую отчетность с учетом субсидии, что может повлиять на налогооблагаемую прибыль и, соответственно, на налоговые обязательства за следующий финансовый год.

Важно регулярно консультироваться с экспертами в данной области, чтобы быть в курсе любых разъяснений или поправок к руководящим принципам, которые могут повлиять на процедуру. Это гарантирует, что ваше заявление будет соответствовать последним интерпретациям закона и максимально увеличит шансы на успешную компенсацию.

Основные нормативно-правовые акты, регулирующие возмещение НДС

В области возмещения НДС существует ряд законодательных актов, регулирующих порядок возмещения безнадежных сумм налога. Эти правовые документы имеют решающее значение для правильного расчета и применения компенсаций. Ниже приведены основные нормативные акты, имеющие отношение к данному процессу:

При расчете компенсаций необходимо придерживаться этих нормативных актов. При этом необходимая документация должна быть представлена в установленные сроки. Соблюдение этих норм гарантирует получение компенсации в соответствии с установленными правилами.

Чтобы правильно определить размер возмещения, компании должны рассчитать сумму недополученного НДС и предоставить всю необходимую документацию, включая счета-фактуры, договоры и доказательства неисполнения обязательств. Без необходимой документации получить возмещение будет невозможно.

Влияние возмещения НДС на денежный поток бизнеса

Для того чтобы правильно рассчитать возмещение НДС, необходимо понимать, какое влияние оно оказывает на денежный поток бизнеса. Своевременное получение компенсаций напрямую влияет на ликвидность, так как поступление средств на счет компании зависит от скорости проведения процедур возмещения, в том числе проверки налоговых обязательств. Если уплата НДС была задержана в силу определенных условий, то задержка в получении соответствующего возмещения может привести к значительным проблемам с денежными потоками.

Влияние на оборотный капитал

Возврат НДС может существенно повлиять на оборотный капитал компании. Если процесс возврата НДС затягивается, компании может быть сложно поддерживать достаточный запас денежных средств для покрытия текущих операционных расходов, особенно на сырье или услуги. Это может привести к заимствованиям или необходимости получения краткосрочных кредитов, что увеличивает процентные расходы. Однако при эффективной обработке возмещения оборотный капитал восстанавливается, что помогает своевременно закупать товары и услуги, необходимые для ведения бизнеса.

Соображения, связанные с налогообложением

С точки зрения налогообложения, при планировании финансовых потоков бизнеса при расчете расходов следует учитывать сумму НДС, уплаченную за товары и услуги. Также важно понимать, что по некоторым видам расходов предприятия не могут требовать возмещения НДС, и это влияет на общий расчет. Правильное применение правил в этой области напрямую влияет на размер налоговых обязательств, снижая потенциальные переплаты или недоплаты налога, и тем самым улучшая управление денежными потоками.

Сложности и общие вопросы при рассмотрении исков о возмещении НДС

Чтобы восстановить входной налог на расходы, организации должны обеспечить соблюдение всех соответствующих налоговых правил. Необходимо тщательно оценить структуру прибыли, чтобы определить право на возмещение. Любой промах в этом процессе может привести к отказу в удовлетворении требований. Одной из основных проблем является обеспечение точного документального подтверждения понесенных расходов. Эти документы должны соответствовать отчетному периоду и отвечать критериям, установленным Министерством финансов (02-01-1121926), чтобы избежать проблем в процессе аудита.

Проблемы с документацией и соблюдением требований

Ошибки в представлении расходов или неправильная классификация закупок могут привести к отказу в удовлетворении заявки на возмещение расходов. Организациям необходимо убедиться в том, что все счета-фактуры и квитанции имеются в наличии и правильно отражают фактические операции. Кроме того, необходимо пересмотреть классификацию определенных затрат как подлежащих возмещению, поскольку некоторые расходы могут не соответствовать определенным нормативным требованиям. Это может оказаться сложной задачей, если расходы относятся к операциям, которые не связаны напрямую с налогооблагаемыми продажами.

Своевременное представление и последующие действия

Крайне важно организовать подачу заявлений в сроки, установленные Министерством финансов. Задержки в подаче документов могут привести к осложнениям в процессе утверждения, даже если все документы подготовлены правильно. Систематизированный подход к отслеживанию и управлению заявками обеспечивает оперативное получение ответов от налоговых органов, снижая риск отказа или увеличения сроков рассмотрения.