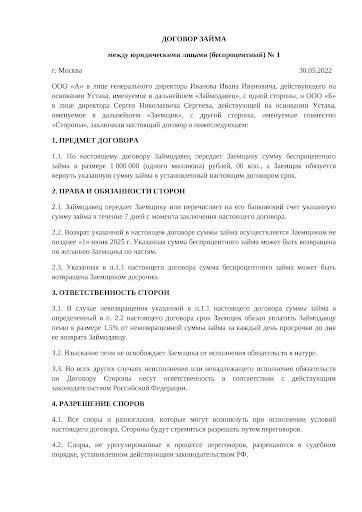

Руководителям организаций, выступающим в роли директоров-заимодавцев, следует проявлять осторожность при предоставлении беспроцентной финансовой помощи компаниям, которыми они руководят. Хотя такие соглашения могут показаться выгодными для организации в краткосрочной перспективе, они часто несут в себе значительные риски. К ним относятся потенциальные финансовые потери и конфликт интересов, который может поставить под угрозу целостность и стабильность компании. В частности, типичное соглашение между генеральным директором и заемщиком, если оно неправильно структурировано, может привести к долгосрочным финансовым трудностям для обеих сторон.

Одна из основных проблем заключается в отсутствии официальных процентов по долгу, что может привести к неточностям в финансовой отчетности. Без надлежащей корректировки баланса компании организация может неточно отразить свои обязательства, что приведет к искажениям в финансовой отчетности. Более того, отсутствие процентных платежей может создать ложное ощущение ликвидности, скрывая потенциальные проблемы с движением денежных средств до тех пор, пока не станет слишком поздно.

Кроме того, конфликт интересов руководителей становится проблемой, когда директора предоставляют займы своим собственным организациям. В отсутствие заинтересованности давление, связанное с необходимостью погашения таких обязательств, может противоречить интересам компании. Это может привести к отвлечению ресурсов компании или манипулированию денежными потоками организации для соблюдения условий погашения. В результате и заемщик, и кредитор рискуют понести значительные убытки, что негативно скажется на их профессиональных отношениях и долгосрочной жизнеспособности компании.

Чтобы снизить такие риски, компаниям следует заключать четкие кредитные соглашения, предусматривающие справедливые процентные ставки и условия погашения. Прозрачность таких соглашений, а также независимый аудит могут предотвратить неправомерное влияние директоров. Кроме того, директорам следует обратиться к внешнему юристу, чтобы убедиться, что любые финансовые договоренности не ставят под угрозу целостность организации и стандарты управления.

Правовые риски беспроцентных займов между генеральными директорами и ООО

Один из основных юридических рисков при заключении соглашений между директорами и компаниями о беспроцентной финансовой помощи заключается в надлежащем документальном оформлении таких соглашений. Отсутствие четкого, хорошо структурированного договора может привести к спорам относительно целевого назначения средств и их надлежащего использования. Если директор также является крупным акционером или учредителем, возникают вопросы о том, соответствует ли сделка необходимым критериям справедливости и правильно ли используется капитал организации.

Другой проблемой является потенциальное нарушение прав кредиторов. При определенных обстоятельствах такие соглашения могут быть истолкованы как попытка избежать обязательств компании перед сторонними кредиторами, особенно если средства используются не для коммерческих целей компании. Это может создать риски для организации в случае ликвидации или финансовых трудностей, поскольку кредиторы могут оспорить законность сделки. Если нет четких условий по срокам погашения, отсутствие процентов может быть расценено как попытка манипулирования финансами компании, что может привести к юридическим последствиям для директора и ООО.

Кроме того, если договор не отражает рыночных условий или содержит нестандартные условия, например, ставки ниже рыночных или отсутствие плана погашения, это может вызвать сомнения в справедливости отношения к акционерам и заинтересованным сторонам организации. В таких случаях соглашения могут быть признаны недействительными, особенно если они приводят к финансовым потерям для ООО или его инвесторов.

Крайне важно убедиться, что любой документ, связанный со сделкой между директором и ООО, соответствует уставу компании и применимым финансовым нормам. Необходимо придерживаться стандартных положений договора, и особое внимание следует уделить пунктам, касающимся условий погашения и возложения финансовой ответственности. Несоблюдение этих правил может привести к тому, что компания столкнется с проблемами, особенно со стороны кредиторов, или даже с проверкой со стороны регулирующих органов.

Налоговые последствия для руководителей компаний, получающих беспроцентное финансирование

Когда генеральный директор (CEO) организации получает финансирование от своей компании без процентной ставки, налоговые органы могут расценить это соглашение как налогооблагаемую выгоду. При этом в первую очередь учитывается стоимость финансового преимущества, которое получает генеральный директор в связи с отсутствием типичной процентной выплаты. Как для компании, так и для руководителя крайне важно понимать, какие налоговые последствия могут возникнуть.

Подоходный налог

Налоговые органы могут классифицировать эту выгоду как личный доход генерального директора. Это происходит потому, что сумма, сэкономленная за счет отсутствия необходимости выплачивать проценты, рассматривается как косвенная форма компенсации. Ниже перечислены ключевые аспекты такого налогообложения:

- Стоимость беспроцентного финансирования: Налоговая база обычно представляет собой эквивалент стоимости процентов, которые были бы начислены в рамках обычного кредитного договора.

- Декларация о доходах: руководители компаний должны декларировать эту льготу как доход в своих личных налоговых декларациях, что приводит к потенциальному налоговому обязательству, основанному на сумме, сэкономленной на выплате процентов.

- Ответственность работодателя: компания также может нести ответственность за отчисления в фонд социального страхования на сумму этой льготы, рассматривая ее как часть общей компенсации генерального директора.

Последствия для компании

Организация может столкнуться с последствиями, если не сможет должным образом отчитаться за финансовую операцию. Налоговые органы могут переквалифицировать сделку, наложив пени и штрафы за несоблюдение стандартных требований договора займа. Это может негативно сказаться на капитале компании и ее финансовом положении перед кредиторами.

- Нереалистичные условия: если условия займа не соответствуют обычному рыночному соглашению (например, отсутствие графика погашения или погашение по стоимости ниже рыночной), власти могут заявить, что соглашение является завуалированной формой компенсации.

- Аудиторские риски: Неправильное отражение льготы в отчетности повышает риск проведения аудиторской проверки, в ходе которой компании придется оправдываться перед налоговыми инспекторами.

Чтобы избежать этих рисков, генеральный директор и компания должны тщательно проанализировать условия соглашения о финансировании. Убедитесь, что все элементы соответствуют отраслевым стандартам, это поможет снизить потенциальные проблемы, связанные с налоговыми обязательствами.

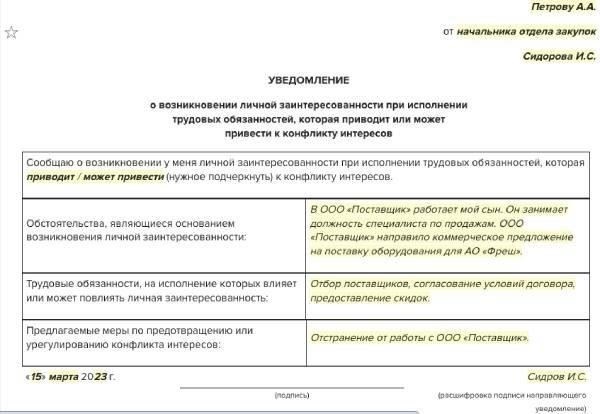

Потенциальные конфликты интересов в договорах займа с генеральным директором

Чтобы избежать потенциального конфликта интересов, крайне важно обеспечить четкое структурирование любого соглашения между генеральным директором и компанией о предоставлении займа. Соглашение должно быть прозрачным и соответствовать действующему законодательству, например внутренним документам компании и законам, регулирующим финансовые операции. Ниже приведены ключевые моменты, которые необходимо учитывать:

1. Генеральный директор в роли заимодавца

Когда генеральный директор выступает в роли заимодавца, существует риск, что личные интересы могут преобладать над целями компании. Если генеральный директор также является заемщиком или если договор займа составлен таким образом, чтобы принести личную выгоду генеральному директору, это может привести к ситуации, когда директор ставит свои собственные финансовые интересы выше интересов компании. Вот некоторые защитные меры, которые следует принять во внимание:

- Убедитесь, что условия займа тщательно задокументированы, включая графики погашения и процентные ставки.

- Включите положения, которые не позволят генеральному директору получить личную выгоду сверх того, что является стандартным для типичного стороннего кредитора.

- Проведите аудит третьей стороной, чтобы убедиться, что условия займа соответствуют рыночным стандартам и не приносят непропорциональной выгоды генеральному директору.

2. Условия займа и одобрение совета директоров

Важно, чтобы независимые члены совета директоров рассмотрели и одобрили кредитный договор. Это гарантирует, что соглашение отвечает наилучшим интересам компании и не зависит от личных интересов генерального директора. Совет директоров должен рассмотреть следующие вопросы:

- Уточнить, является ли заем беспроцентным или имеет номинальную процентную ставку, и убедиться, что это решение соответствует политике компании и справедливости.

- Установите четкий план погашения кредита, чтобы защитить активы компании и избежать двусмысленности в отношении обязательств генерального директора.

- Убедитесь, что в кредитном договоре четко прописан запрет на использование генеральным директором активов и решений компании в личных целях.

3. Надзор третьей стороны

Для смягчения потенциальных конфликтов может потребоваться привлечение сторонней организации, например внешних аудиторов или юристов, для проверки условий договора займа. Это поможет гарантировать, что договор соответствует действующему законодательству и защищает интересы кредиторов. В ходе проверки необходимо выяснить:

- Может ли кредит представлять какой-либо риск для кредиторов или подорвать финансовое состояние компании.

- Обеспечение надлежащего учета и распределения средств в финансовой документации компании во избежание нецелевого использования ресурсов.

- Определение роли генерального директора в качестве кредитора, чтобы исключить возможность злоупотребления властью.

Таким образом, тщательное внимание к деталям, одобрение совета директоров и надзор со стороны третьих лиц — это лучшие способы защиты от конфликта интересов в договорах займа с генеральным директором. Правильно структурированные соглашения могут предотвратить юридические и финансовые осложнения, которые могут возникнуть в результате неправильно оформленных или корыстных договоров займа.

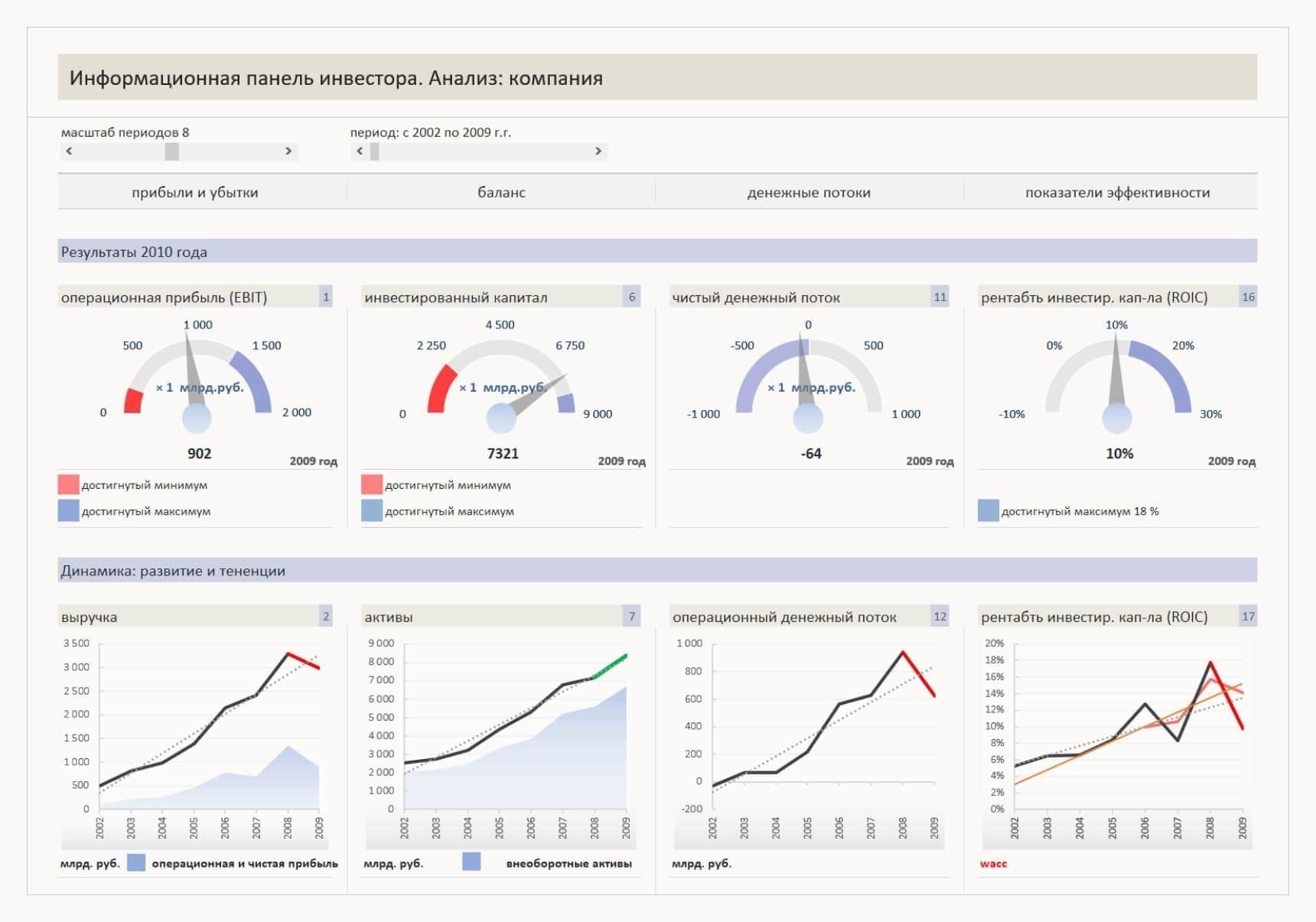

Как беспроцентное финансирование может повлиять на финансовые показатели компании

Предоставление беспроцентного финансирования компании может показаться выгодным на начальном этапе, однако это создает определенные проблемы с точки зрения бухгалтерского учета и регулирования. Такие соглашения могут исказить финансовую отчетность компании, поскольку в них отсутствует обычный поток доходов, связанный с традиционными займами. Это может привести к искажению данных о прибыли и обязательствах. В случае компании, управляемой генеральным директором или учредителем, такие сделки могут рассматриваться не так, как обычные займы от сторонних кредиторов. Отсутствие четкой процентной ставки может вызвать вопросы у аудиторов или налоговых органов относительно истинного финансового положения компании.

Включение такого финансирования в финансовую структуру компании требует тщательного контроля. Финансовая отчетность должна точно отражать подобные операции, чтобы обеспечить соответствие требованиям законодательства. Кроме того, компания должна следить за тем, чтобы не переходить грань предоставления личных выгод генеральному директору, поскольку это может привести к потенциальному конфликту интересов и вызвать нежелательное внимание со стороны кредиторов и регулирующих органов.

Риски, связанные с нечеткими условиями займа в соглашениях между генеральным директором и ООО

При составлении договора между генеральным директором и ООО очень важно четко определить условия, касающиеся характера любых финансовых договоренностей. Неясность в таких договорах может привести к серьезным последствиям, включая потенциальные налоговые проблемы и судебные споры. Это особенно верно, когда речь идет об отсутствии процентов, поскольку это может усложнить классификацию сделки для целей налогообложения.

Налоговые последствия

Без четкого определения того, является ли сделка займом или вкладом в капитал, налоговая служба может расценить ее как доход, что приведет к возникновению у генерального директора непредвиденных налоговых обязательств. Если заем не оформлен надлежащим образом, он может быть не признан таковым, особенно если в нем не указаны процентные платежи или условия не позволяют четко отличить его от долевого финансирования. Такая путаница может привести к неправильной классификации, что повлечет за собой налоговые штрафы и повышенный контроль за финансовыми показателями компании.

Вопросы субординации

Субординация займа по отношению к другим требованиям кредиторов — еще один важный момент, требующий уточнения. Если заем субординирован по отношению к другим долгам, но условия не отражают этот приоритет, компания может столкнуться с проблемами в случае ликвидации. ООО может оказаться не в состоянии выполнить все финансовые обязательства, если в соглашении не будет прописана очередность погашения долгов. Поэтому необходимо четко документировать этот аспект займа, подробно указывая, является ли требование генерального директора субординированным по отношению к другим требованиям кредиторов.

Нечеткие условия также рискуют показаться неофициальными или неопределенными, что приведет к потенциальным спорам. Рекомендуется иметь стандартное, хорошо составленное соглашение, включающее процентную ставку, график погашения, а также подробное описание прав и обязанностей. Отсутствие тщательного документирования этих элементов может привести к юридическим и финансовым последствиям как для генерального директора, так и для компании.

Нормативные риски для ООО, предоставляющих беспроцентные займы генеральным директорам

ООО, предоставляющие беспроцентный заем своему генеральному директору, могут столкнуться с серьезными угрозами со стороны регулирующих органов. Такие займы могут привести к налоговым последствиям, которыми сложно управлять, если они не структурированы должным образом. Заемщик, в данном случае генеральный директор, может оказаться не в состоянии защитить себя от неправильной классификации таких финансовых операций, особенно в соответствии с налоговым законодательством и правилами субординации.

Налогообложение и юридическая классификация

В некоторых юрисдикциях соглашение с нулевым процентом может быть переквалифицировано в дарение или безвозмездную передачу, что приведет к возникновению существенных налоговых обязательств как для ООО, так и для генерального директора. Налоговые органы могут потребовать от генерального директора отразить эту сумму как доход, который облагается налогом по индивидуальной налоговой ставке. Отсутствие процентных платежей может привести к возникновению вмененной процентной ставки, которая впоследствии будет облагаться налогом как доход или дополнительными штрафами за недоплату налогов.

Субординация и классификация долга

Согласно правилам субординации, кредиты, выданные высокопоставленным руководителям, таким как генеральный директор, могут восприниматься кредиторами с подозрением. Если ООО участвует в процедуре банкротства или ликвидации, эти виды необеспеченных долгов могут быть реструктурированы или ликвидированы, что подвергает риску компанию и других ее кредиторов. Кроме того, компания может быть обязана обеспечить четкое определение цели и условий погашения займа, поскольку нечетко сформулированное или двусмысленное соглашение может привести к ненужным осложнениям.

Учредитель или участник ООО должен понимать, что неспособность структурировать договор займа с использованием надлежащих юридических формулировок, включая условия погашения, может подвергнуть компанию юридическому риску. Правильная классификация этих финансовых инструментов и соответствие процентных ставок местному законодательству имеют решающее значение для соблюдения требований.

Чтобы защитить компанию, в договоре должны быть прописаны конкретные условия погашения займа, условия начисления процентов (если таковые имеются) и графики погашения. Эти шаги позволят ООО смягчить потенциальные проблемы во время налоговых проверок или споров с кредиторами. Кроме того, при составлении таких договоров необходимо привлекать юристов, чтобы обеспечить соблюдение всех требований.

Обеспечение юридически обоснованных соглашений

Для защиты интересов директоров и кредиторов важно, чтобы договор между директором и компанией был юридически обоснованным и четким. Правильно составленный договор может предотвратить споры и уберечь заинтересованные стороны от возможных убытков. Одним из основных шагов является включение в договор комплексного соглашения, определяющего роли, обязанности и условия предоставления займа. В нем также должны быть указаны сумма предоставляемых средств, сроки погашения и любые применимые проценты или штрафы в случае задержек.

Ключевые элементы надежного соглашения

В соглашении должны быть четко прописаны обязанности как директора-кредитора, так и компании. Очень важно включить подробные пункты о графике погашения, суммах и последствиях невыполнения обязательств. Также важно учесть возможность того, что директор является учредителем компании, поскольку это может повлиять на соблюдение условий погашения. Образец договора с указанием этих деталей может служить полезным справочным материалом. В договоре также должны быть учтены все возможные конфликты между директорами, учредителями и кредиторами, чтобы ни одна из сторон не оказалась несправедливо ущемленной.

Правовая защита всех сторон

Директора должны знать о возможных юридических «подводных камнях», особенно в отношении сделок, которые могут затронуть кредиторов компании. Любой договор займа не должен ставить под угрозу финансовое здоровье компании или подвергать ее риску возникновения неуправляемых долгов. Во избежание будущих осложнений желательно, чтобы договор был проверен третьей стороной, например юридическим консультантом. Такая проверка может защитить от споров, которые могут возникнуть, если директор сочтет, что для него личная финансовая выгода важнее благополучия компании. Кроме того, кредитный договор, заключенный по инициативе директора, должен исключать любые двусмысленности, которые могут привести к претензиям кредиторов о несправедливости.

Лучшие практики структурирования соглашений о займах генеральному директору во избежание проблем в будущем

При составлении соглашений о предоставлении займов генеральному директору или учредителю организации ключевое значение имеют ясность и конкретность. Условия соглашения должны обеспечивать соблюдение организационного законодательства, избегать конфликта интересов и защищать капитал компании. Ниже приведены лучшие практики структурирования таких соглашений: