Имущественная скидка 6-НДФЛ оформляется при соблюдении ряда законных условий. О том, что это за условия и как отразить имущественную скидку по 6-НДФЛ, вы узнаете из нашего материала.

Как связаны имущественный вычет и отчет 6-НДФЛ

Имущественная скидка, предусмотренная статьей 220 Налогового кодекса РФ, уменьшает обязательства физического лица (купившего или построившего дом) на часть ранее уплаченного подоходного налога (через налоговые службы) или текущие обязательства по подоходному налогу (если скидку предоставляет работодатель).

В результате предоставления работодателем имущественной скидки уменьшается сумма подоходного налога с физических лиц, уплаченная в бюджет. Это изменение налогового обязательства отражается в отчетности по подоходному налогу с физических лиц. Прежде всего, эта информация включается в 6-НДФЛ, поскольку данный расчет предназначен для учета исчисления и удержания налога на доходы физических лиц (приказ ФНС России от 19. 09. 2026 г. ЕД-7-11/649@, в редакции приказа ФНС России от 09. 01. 2026 г.

Заполнять 6-НДФЛ за 2026 год нужно по обновленной форме.

При заполнении 6-НДФЛ за 9 месяцев 2026 года будет использован образец, подготовленный экспертом КонсультантПлюс. Это можно сделать бесплатно, получив тестовый электронный доступ к системе.

Таким образом, предоставление имущественного вычета и данные в отчете 6-НДФЛ находятся в тесном взаимодействии.

Когда в 6-НДФЛ отражается имущественный вычет, а когда нет

Имущественный вычет по 6-НДФЛ предоставляется в том случае, если получатель.

Невозможно получить имущественный вычет (сведения об этом не включаются в 6-НДФЛ), если недвижимость была приобретена созаемщиком за счет средств работодателя, бюджетных средств или материнского капитала.

Как отразить 6-ндфл в налоговой декларации сотрудникам, которые обратились за имущественными вычетами с начала года? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный доступ к правовой системе и готовым решениям, чтобы выяснить все тонкости этого процесса.

Механизм предоставления имущественного вычета работодателем и отражение его в 6-НДФЛ

ВАЖНО: С 2026 года вводится прогрессивная шкала подоходного налога. Подробнее об этом мы писали в статье.

6-НДФЛ отражает имущественные скидки на стр. 130, во втором разделе выставки. Он заполняется с учетом следующих правил

Чтобы детализировать строку 6-НДФЛ для ситуаций, когда скидка превышает доход, смотрите раздел «Как заполнить 6-НДФЛ, если скидка превышает доход?». для получения дополнительной информации.

Как в 6-НДФЛ отражается сумма налоговых имущественных вычетов (пример)

Рассмотрим заполнение 6-НДФЛ при скидке на недвижимость на примере.

Начинающий бизнесмен в январе зарегистрировал свою компанию — ООО «Триумф». Персонал еще не нанят, обязанности бухгалтера возложены на него самого и, бегая голова к голове, он накапливает зарплату в размере 80 000 рублей в месяц (стандартная скидка не действует).

В марте бизнесмен приобрел квартиру, права на недвижимость стоимостью 2 млн рублей были подтверждены ФНС.

Учитывая решение Верховного суда РФ от 13 апреля 2015 года № 307-кг15-324, имущественные скидки разрешены с начала года.

В отчете 6-НДФЛ за 2026 год ООО «Триумф» представляет следующую информацию

Остаток вычета по имуществу, переданному в ближайшие годы, составит 1 040 000 рублей (2 млн рублей — 960 000 рублей).

Подробнее об особенностях заполнения строки 190 раздела 190 формы 6-НДФЛ читайте в статье «Процесс заполнения строки 190 формы 6-НДФЛ» на сайте налоговой декларации.

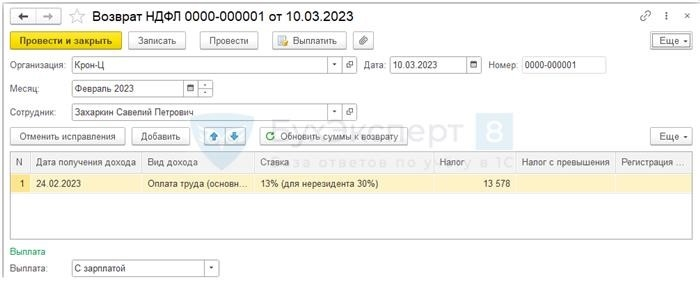

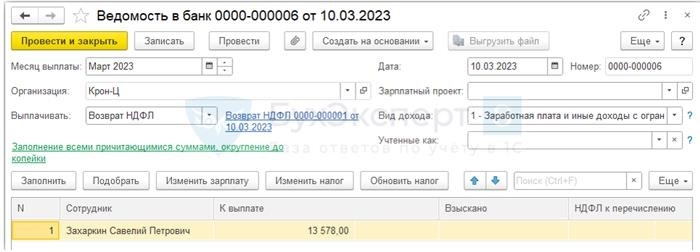

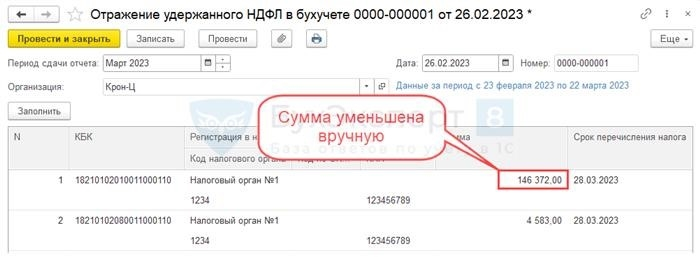

Возврат НДФЛ при предоставлении имущественного вычета в ЗУП

В апреле Кроссворд А. И. предоставил заявление о праве на вычет активов с января. Апрельские вклады были выплачены раньше, и налог был удержан им в обычных размерах.

При перерасчете налога на доходы физических лиц в части зарплаты и взносов завис налог на доходы физических лиц с авансового платежа.

Чтобы обойти эту проблему, нужно

Смотрите также:

Похожие публикации.

(Оценили 8 раз, в среднем: 5 из 4. 88)

Вы можете рассказать о своем вкладе в комментариях ниже. Обратите внимание! Наши эксперты не отвечают на вопросы и комментарии 1С law о программе. Вы можете задать вопрос экспертам Myalpari

Имущественный вычет в 1С:Бухгалтерия 8

При приобретении недвижимости сотрудники организации имеют право подать заявление на получение скидки на недвижимость. Кроме того, к заявлению должно прилагаться уведомление из инспекции Федеральной налоговой службы. В этой статье рассказывается, как скидки на недвижимость отражаются в 1С.

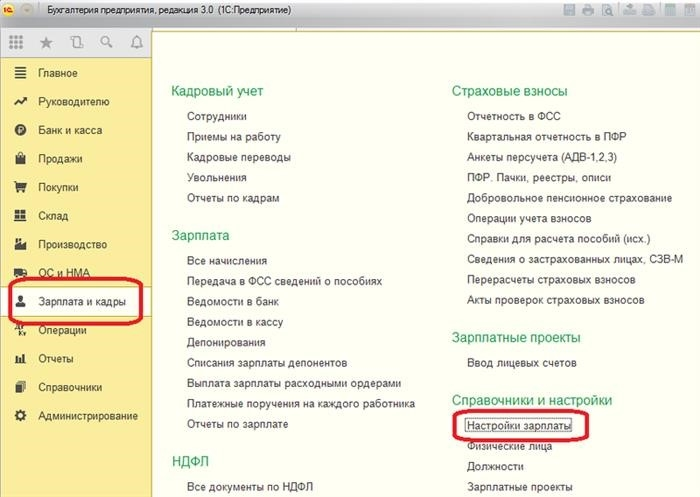

Сначала откройте список доступных скидок. Перейдите в раздел «Зарплата и кадры» и выберите «Настройки зарплаты».

В разделе «Классификации» открывшегося окна нажмите на ссылку «Налог на доходы физических лиц».

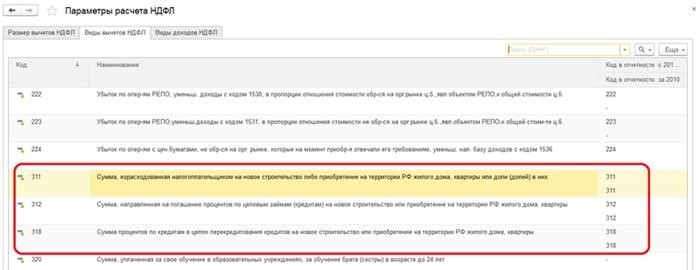

В открывшейся форме на вкладке «Тип вычета по НДФЛ» вы увидите код и название скидки, а на соответствующей вкладке — сумму. В данной статье нас интересуют скидки с кодами 311, 312 и 318.

Далее вы можете перейти к созданию интересующей вас скидки. Также выберите раздел «Зарплата и кадры» и укажите тип операции «Запросить скидку». Откроется форма списка документов. Чтобы создать уведомление, воспользуйтесь кнопкой «Создать» и выберите тип режима «Уведомление о праве на вычет».

Также читайте.

2. Работа с документами Подробный анализ НДФЛ сотрудников

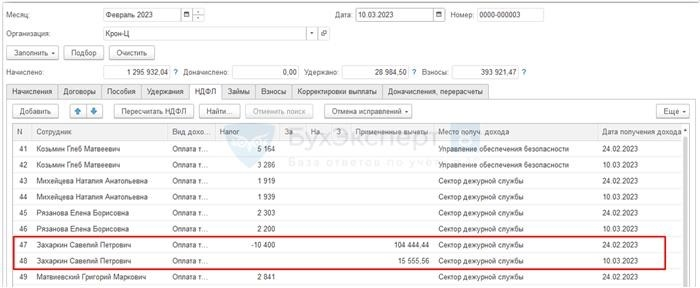

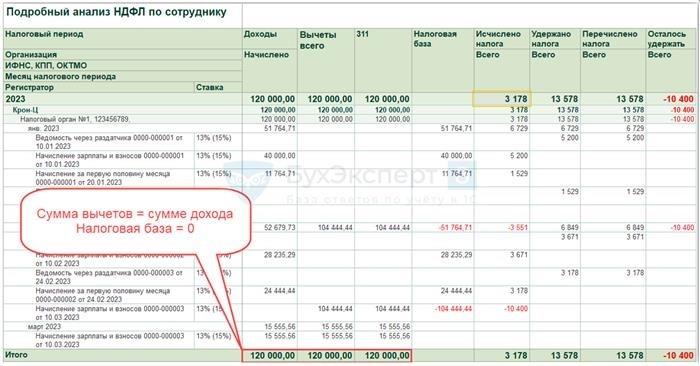

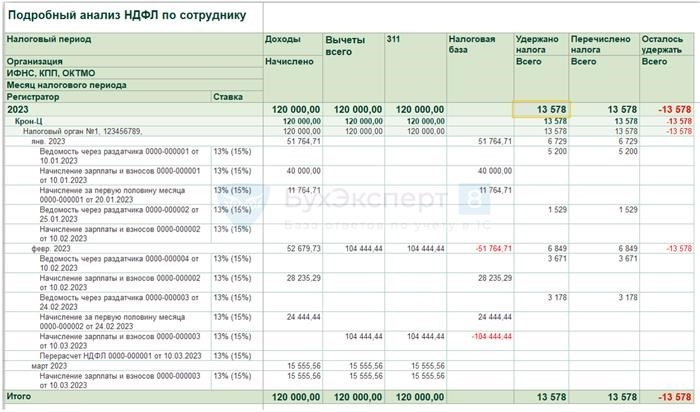

Чтобы узнать, как рассчитывались и определялись имущественные вычеты конкретного сотрудника, необходимо подготовить документ «Детальный анализ НДФЛ по сотрудникам». Он имеет следующий формат. Подробный анализ НДФЛ по сотрудникам Далее необходимо уведомить налоговую службу о том, что вы имеете право производить такие вычеты. Это делается с помощью одноименного документа, который приведен ниже. Налоговая служба о праве на вычеты Чтобы пересчитать уже установленный НДФЛ, откройте таблицу «Налоги и взносы» и в опции «Перерасчет НДФЛ» уже сформируйте необходимую документацию. В этом документе необходимо ввести поле «Налоговый период (год)» и «Месяц перерасчета». Затем система сама заполнит этот документ программно. Возможно следующее.

Подробный анализ НДФЛ по сотрудникам Далее необходимо уведомить налоговую службу о том, что вы имеете право производить такие вычеты. Это делается с помощью одноименного документа, который приведен ниже. Налоговая служба о праве на вычеты Чтобы пересчитать уже установленный НДФЛ, откройте таблицу «Налоги и взносы» и в опции «Перерасчет НДФЛ» уже сформируйте необходимую документацию. В этом документе необходимо ввести поле «Налоговый период (год)» и «Месяц перерасчета». Затем система сама заполнит этот документ программно. Возможно следующее. Перерасчет НДФЛ Если вышеуказанный документ не был введен в систему, то конфигурация 1С:ЗУП пересчитает вычеты по НДФЛ с помощью документа «Зарплата и взносы», как показано ниже.

Перерасчет НДФЛ Если вышеуказанный документ не был введен в систему, то конфигурация 1С:ЗУП пересчитает вычеты по НДФЛ с помощью документа «Зарплата и взносы», как показано ниже. В этом случае система основана на анализе подоходного налога физического лица на одного сотрудника. Два примера работы системы приведены в этом документе

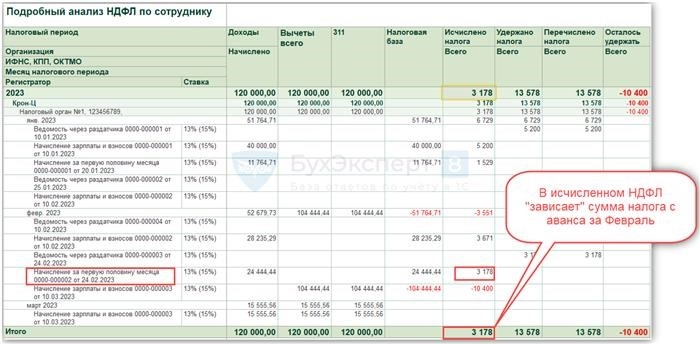

В этом случае система основана на анализе подоходного налога физического лица на одного сотрудника. Два примера работы системы приведены в этом документе Анализ анализа подоходного налога физических лиц на одного сотрудника

Анализ анализа подоходного налога физических лиц на одного сотрудника В «Исчисленном подоходном налоге физических лиц» «Налог с депозитов» зависает, был ли исчислен подоходный налог и определен ли он как отрицательный. После этого сразу же регистрируется «анализ подоходного налога». Следующий пример:

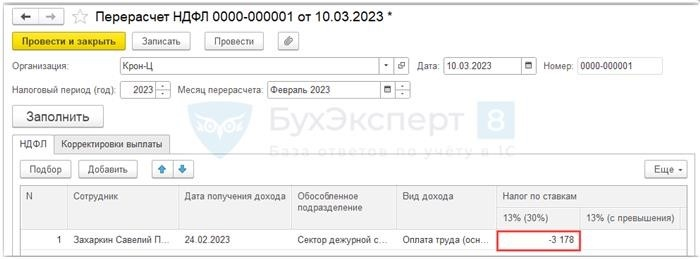

В «Исчисленном подоходном налоге физических лиц» «Налог с депозитов» зависает, был ли исчислен подоходный налог и определен ли он как отрицательный. После этого сразу же регистрируется «анализ подоходного налога». Следующий пример: Реконструкция подоходного налога для физических лиц 1С: Если в панели Zup «Корректировка платежей» не было выполнено программирование, то его необходимо ввести вручную, как показано на следующем снимке.

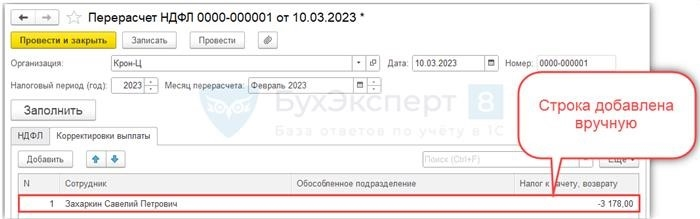

Реконструкция подоходного налога для физических лиц 1С: Если в панели Zup «Корректировка платежей» не было выполнено программирование, то его необходимо ввести вручную, как показано на следующем снимке. Строка, добавленная вручную в анализ имущественных вычетов для сотрудников, будет выглядеть следующим образом

Строка, добавленная вручную в анализ имущественных вычетов для сотрудников, будет выглядеть следующим образом Для детального анализа подоходного налога для физических лиц на одного сотрудника теперь следует обратиться к документу «Декларация о доходах», который представлен на следующем рисунке.

Для детального анализа подоходного налога для физических лиц на одного сотрудника теперь следует обратиться к документу «Декларация о доходах», который представлен на следующем рисунке. Важно все проверить, чтобы в декларации о доходах физического лица не было таких ошибок при вводе месяца и вида выплаты (как было оговорено ранее):Ошибка Теперь можно приступать к оплате самой ямы. При этом еще одну ведомость можно передать или объединить с зарплатной.

Важно все проверить, чтобы в декларации о доходах физического лица не было таких ошибок при вводе месяца и вида выплаты (как было оговорено ранее):Ошибка Теперь можно приступать к оплате самой ямы. При этом еще одну ведомость можно передать или объединить с зарплатной. Сумма подоходного налога переводимого физического лица еще не уменьшена. Это также делается в одноименном документе бухгалтерии. В этом случае важно помнить, что статья 231 Налогового кодекса РФ гласит, что после возврата ямы последующие выплаты могут быть уменьшены на сумму отданного налога.

Сумма подоходного налога переводимого физического лица еще не уменьшена. Это также делается в одноименном документе бухгалтерии. В этом случае важно помнить, что статья 231 Налогового кодекса РФ гласит, что после возврата ямы последующие выплаты могут быть уменьшены на сумму отданного налога. Для того чтобы уменьшить сумму подоходного налога перечисляемого физического лица, следует использовать документ «Перечисление подоходного налога в бюджет», в котором, в зависимости от суммы возврата, отражается удержанный подоходный налог бухгалтерии. Необходимо выполнить следующие действия: 1. создаем соглашение; 2. перечисляем подоходный налог в бюджет; 3. перечисляем подоходный налог в бюджет 2. вычитаем все «галочки» о том, что налог был перечислен, по всем отчетам за период перечисления в части уменьшения платежей. 3. уточняем налог в налоговой инспекции, указав документ «Налог-налог-налог в бюджет» в части постановки на учет. Чтобы упростить настройку, можно зарегистрировать остаток, возникающий в связи с превышением налога по «передаче данных», другим способом, т.е. в связи с регистром (распределением), и закрыть «уплату налога на доходы физических лиц от налогового представителя»), как показано на скриншоте с примером ниже:Адаптация к сумме возврата символа ++ В данной статье описан подробный алгоритм того, как осуществить процесс возврата подоходного налога натурального характера сотрудникам в 1С:Зарплата и управление персоналом. Приведен пример предоставления всех необходимых документов и порядок перерасчета имущественных вычетов. Лев Туренко, линия «Спецкодер

Для того чтобы уменьшить сумму подоходного налога перечисляемого физического лица, следует использовать документ «Перечисление подоходного налога в бюджет», в котором, в зависимости от суммы возврата, отражается удержанный подоходный налог бухгалтерии. Необходимо выполнить следующие действия: 1. создаем соглашение; 2. перечисляем подоходный налог в бюджет; 3. перечисляем подоходный налог в бюджет 2. вычитаем все «галочки» о том, что налог был перечислен, по всем отчетам за период перечисления в части уменьшения платежей. 3. уточняем налог в налоговой инспекции, указав документ «Налог-налог-налог в бюджет» в части постановки на учет. Чтобы упростить настройку, можно зарегистрировать остаток, возникающий в связи с превышением налога по «передаче данных», другим способом, т.е. в связи с регистром (распределением), и закрыть «уплату налога на доходы физических лиц от налогового представителя»), как показано на скриншоте с примером ниже:Адаптация к сумме возврата символа ++ В данной статье описан подробный алгоритм того, как осуществить процесс возврата подоходного налога натурального характера сотрудникам в 1С:Зарплата и управление персоналом. Приведен пример предоставления всех необходимых документов и порядок перерасчета имущественных вычетов. Лев Туренко, линия «Спецкодер

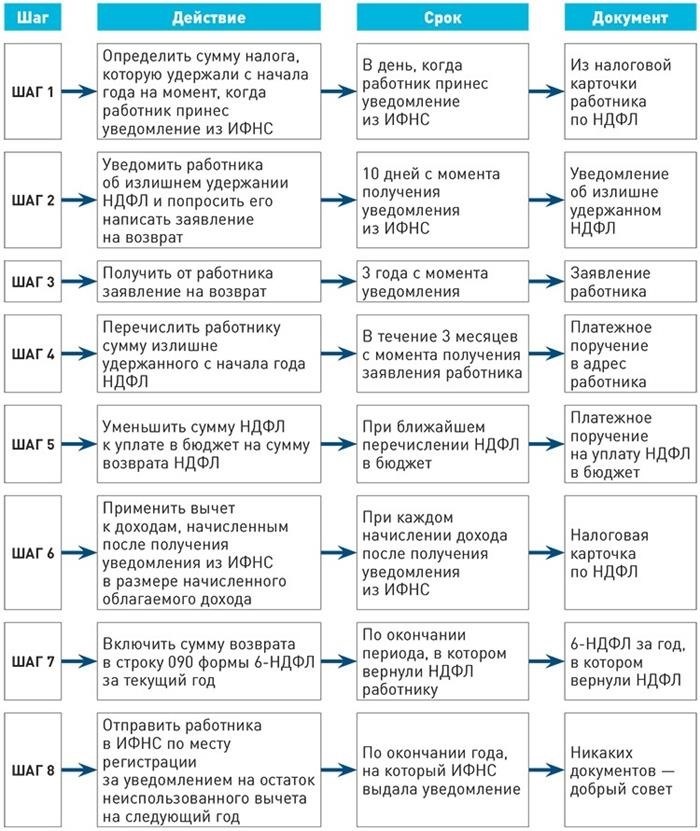

Возврат НДФЛ: схемы действий и образцы документов на все случаи

Когда я работала главным бухгалтером, мне приходилось решать вопросы, связанные с льготами по налогу на доходы физических лиц для сотрудников. Я тратил много времени на поиски ответов на вопросы налогового законодательства, писем из ФНС и ответов в Минфин. Чтобы избавить вас от этих неудобств, я предлагаю вам форму действий и образец документации. Все случаи из практики я обобщил на рисунке 1.

Рисунок 1. Пример излишнего удержания налога у физических лиц

Работник заявил вычет к концу года

Если сотрудник требует удержать налог до конца года, вам необходимо рассмотреть, какой налог он хочет удержать.

Скидки на детей. Скидки должны предоставляться в течение всего года. Если сотрудник устраивается на работу в середине года, то скидка должна предоставляться с месяца приема на работу, если доход не превышает 350 000 рублей.

Социальная абстракция. Доход должен быть уменьшен на месяц, в котором работник подал уведомление из налоговой инспекции и заявление. Если работник представит документы, а бухгалтер не разрешит вычет, подоходный налог нужно пересчитать, уведомить работника и произвести возврат на основании заявления (Налоговый кодекс, § 219, подпункты 3 и 4 и 4).

Имущественные скидки. Имущественные скидки должны применяться к сумме дохода, возникшего с начала года. Бухгалтер может предложить скидку в пределах этой суммы. И, не возвращаясь сюда, чего вы, скорее всего, не сделаете, вам придется написать еще один документ и представить справку 6-НДФЛ. Что делать в этом случае — рис. 2.

Рис.

Рассмотрим, как применить алгоритм и вернуть физлицу налог на доходы физических лиц с зп, если работник получил уведомление об имущественном вычете от ФНС.2

Пример 1.

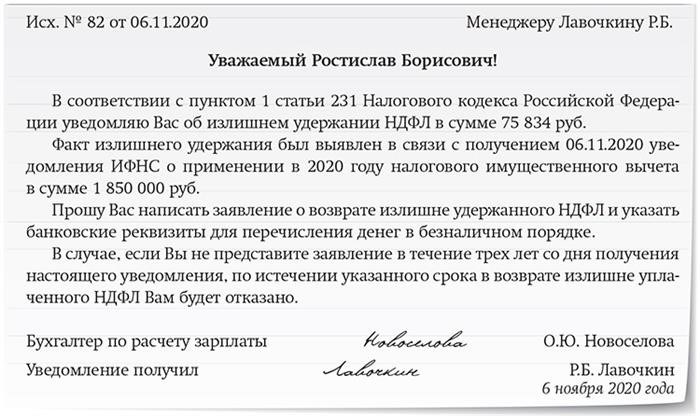

6 ноября работник принес уведомление из ФНС о предоставлении вычета в размере 1 850 000 руб. Согласно налоговой карточке за период с января по октябрь:

Дни зарплаты в компании — 5 и 20 числа. Если зарплата сотрудника за ноябрь и декабрь составляет 120 000 рублей, какой документ должен составить бухгалтер?

Решение.

Образец 1. Уведомление об излишнем удержании подоходного налога с физических лиц

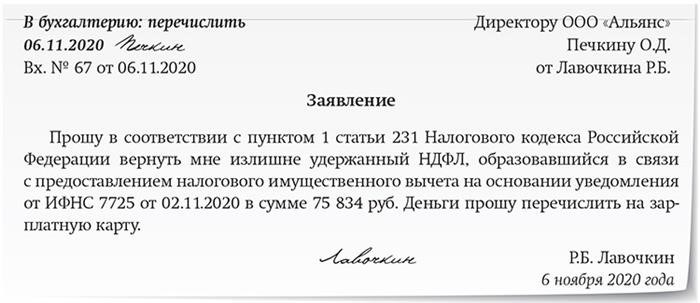

Образец 2. заявление о возврате излишне удержанного подоходного налога с физических лиц

4. в платежках на возврат подоходного налога с физических лиц на месте проставляется код 2, чтобы банк ничего не удержал с этого платежа; и

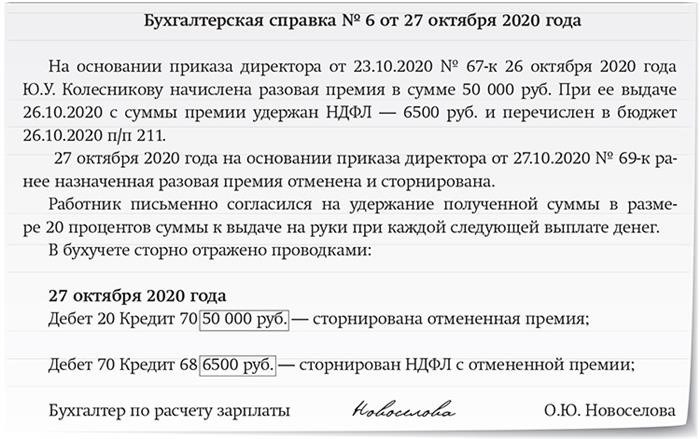

Образец 3. Бухгалтерский отчет.

6. при очередной уплате подоходного налога в бюджет сумма платежа уменьшается только на сумму возврата. Если общая сумма платежа меньше суммы возврата, уменьшите следующий платеж на оставшуюся сумму.

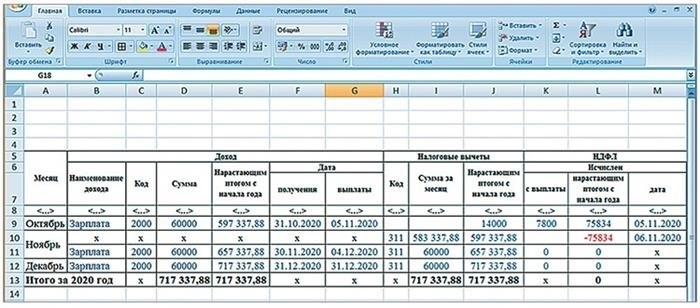

7. в отчет 6-НДФЛ за 2020 год включите в графу 030 общую сумму предоставленных скидок в 717, 337. 88 руб. и онлайн 090.

8. годовой доход сотрудника недостаточен для использования имущественного вычета. В следующем году с 1 850 000 рублей будет перечислено 1 146 662,12 рублей (1 850 000-583 337. 88-120 000 рублей). В следующем году сотрудникам нужно будет принести новое уведомление из налоговой инспекции об имущественных вычетах.

Рисунок: компания должна подать заявление на уплату налога Налог на доходы физических лиц (расчет)

Бухгалтер по ошибке удержал НДФЛ больше или с необлагаемого дохода

Чтобы получить бессрочное удержание подоходного налога, необходимо следовать пункту 2 выше. Главное — найти ошибки до конца года или сразу найти лучшие ошибки. В конце концов, работник получает меньше денег. Что ж, у него есть право требовать проценты по статье 236 Трудового кодекса.

Сторнировали лишние начисления

Если излишек дохода пришлось удержать, вместе с ним нужно удержать и подоходный налог. При этом необходимо учитывать соотношение сумм восстановленного, текущего и будущего налогооблагаемого дохода. Не исключено, что можно вернуть яму. Достаточно просто отступить (рис. 3 ниже).

Рисунок 3. Инверсия дохода между текущим месяцем и месяцем прекращения деятельности

Пример 2.

По просьбе директора работнику была выдана разовая премия в размере 50 000 руб. Налог на доходы физического лица был удержан и уплачен по ставке 6500 рублей (50 000 рублей x 13%). На следующий день директор издал приказ об отмене премии.

Работник согласился с тем, что при каждой выплате денег с его зарплаты будет удерживаться налог по ставке 20 %. Если зарплата сотрудника за октябрь составляет 30 000 рублей, как следует отменить удержанный подоходный налог?

Решение.

— Работники 43, 500 руб. (50, 000-6, 500) — сумма, полученная на руки, за вычетом подоходного налога с физических лиц. Отнесено на счет 70,

В 6-НДФЛ 2020 года нужно уточнить, так как доход был сторнирован, но сотрудник действительно получил деньги на руки.

Налоговая карточка рассчитывает подоходный налог в размере 3900 рублей с суммы зарплаты за октябрь. Удерживать налог не надо, так как необходимо произвести удержание подоходного налога с отмененных пособий (ст. 226, п. 3 НК РФ).

20% от зарплаты, выплаченной в конце октября — 3, 600 фрикций. [(30, 000 руб. — 12, 000 руб.) x 20%], 12, 000 руб. — Первая половина первого полугодия.

-14, 400 руб. (30, 000 руб.-12, 000 руб.-3, 600 руб.) — Работник получил перечисление зарплаты за вторую половину месяца и часть отмененной премии без фактического удержания налога.

Нерезидент стал резидентом к концу года

Если, с одной стороны, работник не являлся налоговым резидентом РФ, с другой стороны, излишне удержан НДФЛ в размере 30 %, то налог возврату не подлежит (ст. 231-1. 1 НК РФ).

Прежде всего, излишне удержанный подоходный налог с физических лиц зачитывается в размере 30 %. Если зачет недостаточен, работник имеет право вернуть остаток излишне удержанного подоходного налога. Однако возврат производится не работодателем.

Для возврата излишне удержанного налога работник должен быть направлен в ИФНС по месту регистрации. Он подает заявление по форме 3-НДФЛ за предыдущий год, и налоговая инспекция с ним разбирается. Задача бухгалтера — подать 2-НДФЛ до 1 марта.

ИФНС прислала уведомление об авансовых платежах по патенту

Подоходный налог иностранных физических лиц можно уменьшить на фиксированные авансы. Для его зачета требуется документальное подтверждение (ст. 227.1, п. 6 НК РФ, письма ФНС России БС-4-11/4184@ от 14 марта 2016 г. и Т 23. 09. 2015 № БС-4-11/16682@@ ):

При налогообложении подоходным налогом физических лиц необходимо отразить зачет исчисленной суммы налога. Если исчисленной суммы подоходного налога физического лица недостаточно для полного зачета аванса, то остаток задолженности аннулируется. Иностранцы не могут получить разницу в налоговой (ст. 7 НК РФ 227.1, письмо ФНС от 16 марта 2010 г. ЗН-4-11/4105 НО, 26. 09. 2016 БС- 4-11/18086@, УФНС по г. Москве от 16 октября 2015 г. (Управление № 20-15/109294).