В 2026 году граждане могут использовать средства государственной поддержки для улучшения жилищных условий путем строительства или модернизации жилья. Общая сумма, выделяемая на эти цели, была скорректирована, и к претендентам предъявляются особые требования. При соблюдении необходимых условий вы сможете существенно снизить финансовую нагрузку на жилищные проекты.

В случае использования средств на улучшение недвижимости можно комбинировать их с ипотечными кредитами или другими видами финансирования. Общая сумма будет определяться на основании договоренностей с банком или кредитными организациями. Важно знать условия, прописанные в договорах, чтобы обеспечить соблюдение всех требований законодательства.

В отличие от предыдущих лет, когда деньги можно было использовать только на определенные цели, 2026 год предоставляет больше возможностей. Теперь вы можете использовать средства как на покупку недвижимости, так и на улучшение существующего жилья. Однако средства должны быть направлены исключительно на улучшение жилищных условий, например на строительство дополнительных сооружений или ремонт, а не просто на приобретение недвижимости.

В ситуациях, когда речь идет о займах, можно объединить как сумму займа, так и средства, полученные на улучшение жилищных условий, при условии, что соглашения соответствуют установленным критериям. Это может существенно снизить общую финансовую нагрузку. Если вы заинтересованы в этом, обязательно проверьте текущие условия и убедитесь, что ваши жилищные проекты соответствуют обновленным критериям, чтобы воспользоваться всеми преимуществами доступной помощи.

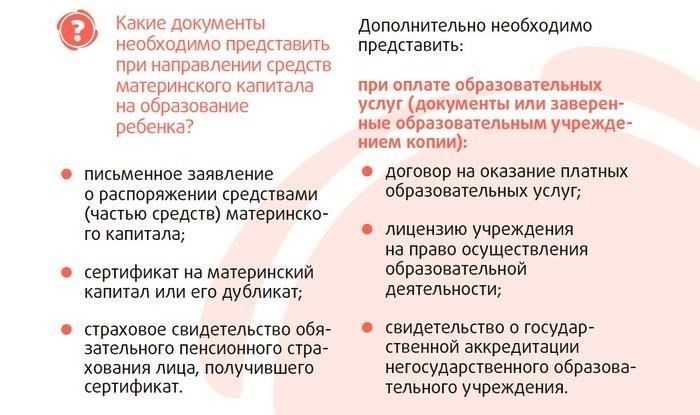

Какие документы необходимы для использования материнского капитала?

Чтобы использовать средства на строительство дома, необходимо предоставить следующие документы:

1. Заявление

Заполненную форму заявления необходимо подать через официальный сайт или в соответствующее государственное учреждение. В нем необходимо указать цель использования средств и включить необходимые сведения о проекте строительства жилья.

2. Документы, подтверждающие личность и семейное положение

Требуются документы, подтверждающие личность заявителя, например паспорт, а также документы, подтверждающие семейное положение (например, свидетельства о рождении детей). Они необходимы для подтверждения права на использование выделенной суммы.

Кроме того, необходим подписанный договор, связанный со строительством вашей недвижимости. Это может быть договор со строительной компанией или застройщиком. Если вы используете кредиты для финансирования проекта, необходимо предоставить кредитный договор. Кредитор должен подтвердить, что деньги будут использованы исключительно на строительство или ремонт дома в соответствии с условиями, оговоренными в договоре.

В некоторых случаях государство может запросить дополнительные документы в зависимости от специфики проекта, например, договоры со строительными компаниями или доказательства того, что средства уже были использованы на предыдущих этапах строительства. Всегда проверяйте необходимые документы через официальные порталы государственных услуг, так как требования могут отличаться в зависимости от региона.

Перед подачей запроса убедитесь, что все документы заполнены правильно и имеются в наличии. Это поможет избежать задержек в обработке запроса и обеспечит беспрепятственное использование средств на строительство дома.

Как использовать средства на строительство дома в 2026 году

Если вы планируете использовать свои средства на строительство жилья в 2026 году, вы можете использовать всю сумму или ее часть в зависимости от конкретной ситуации. Если у вас достаточно средств, вы можете объединить собственные накопления с государственными средствами для дополнительной поддержки. Для начала ознакомьтесь с актуальными условиями участия в программе на сайте.

Требования и условия

Средства могут быть направлены на погашение кредитов или уменьшение суммы ипотечного кредита. Если у вас есть действующий кредитный договор на развитие недвижимости или приобретение земли, можно использовать имеющиеся средства для покрытия остатка кредита. Помните, что ваша заявка должна включать соответствующие документы, в том числе справку, подтверждающую использование средств на строительство объекта недвижимости, и другие необходимые разрешения. В некоторых ситуациях может потребоваться подтверждение суммы, потраченной на строительство или улучшение недвижимости, чтобы иметь право на получение этой помощи.

Управление расходами

Сумма, которую вы можете выделить, ограничена правилами, установленными властями. Если вы строите новый дом на своем участке, вы можете направить средства на приобретение материалов или оплату труда. Значительная часть средств также может быть использована для снижения финансовой нагрузки на ваши ежегодные процентные обязательства по займам или кредитам. Средства могут быть переданы непосредственно банку или подрядчику, участвующему в проекте. Если вы планируете финансировать проект за счет собственных трудовых ресурсов, подтвердите общую смету расходов и убедитесь в наличии необходимой документации.

Подтверждение счета на портале государственных услуг: Почему это важно?

Подтверждение учетной записи на портале государственных услуг — важный шаг для участия в различных государственных программах, в том числе для использования средств программы государственной поддержки жилищных проектов. В 2026 году это подтверждение позволит вам получить доступ к соответствующим услугам и управлять своими обязательствами по различным соглашениям, таким как кредитные договоры или договоры пользования жильем. Вот почему этот шаг важен:

- Доступ к программам поддержки жилищного строительства: Подтверждение гарантирует, что вы имеете право на получение средств на строительство или ипотеку, в зависимости от условий договора и финансовых условий.

- Упрощенный процесс: После того как ваша учетная запись подтверждена, она упрощает взаимодействие с государственными органами, ускоряя обработку заявлений и обеспечивая более эффективное управление жилищными вопросами.

- Отслеживание своих обязательств: Портал позволяет отслеживать выплаты по кредиту, начисленные проценты и потенциальную задолженность, обеспечивая соблюдение условий, установленных кредитными организациями.

- Персонализированная информация: Через подтвержденную учетную запись портал предлагает индивидуальные обновления и подробную информацию о любых изменениях условий договоров, таких как корректировка процентных ставок или обновление финансовых условий в текущем году.

- Безопасность транзакций: Подтверждение учетной записи на портале обеспечивает дополнительный уровень защиты ваших личных и финансовых данных, сводя к минимуму риски, связанные с несанкционированным доступом.

- Обновление статуса в режиме реального времени: Верифицированная учетная запись позволяет мгновенно проверять статус вашей заявки на получение жилья или кредита, гарантируя, что вы всегда будете в курсе текущей стадии рассмотрения вашей заявки.

В заключение отметим, что подтверждение учетной записи на портале государственных услуг обеспечивает беспрепятственное участие в программах с государственной поддержкой и гарантирует вам полную информированность о ходе и сроках реализации ваших жилищных и финансовых обязательств.

Что такое материнская поддержка и как ее можно использовать для строительства жилья?

Если у вас есть дети, вы имеете право на получение средств, выделяемых государством, которые можно использовать для строительства дома. В 2026 году программа позволяет использовать эти средства при определенных условиях, в зависимости от вашей конкретной ситуации. Сумма, которую вы можете получить, зависит от количества детей в вашей семье и других квалификационных факторов. Чтобы воспользоваться программой, вы должны убедиться, что средства направлены на строительство жилья, а не на не связанные с этим расходы.

Доступная сумма может варьироваться, но основной предпосылкой остается то, что эти средства должны быть направлены непосредственно на строительство жилья. Если вам необходимо дополнительное финансирование, то возможны также кредиты или займы, в зависимости от банковских соглашений и условий договора. Процесс часто включает в себя предоставление документации, в том числе подтверждение целевого использования этих ресурсов, которое можно проверить на официальном портале.

Чтобы приступить к работе, проверьте договор, ознакомьтесь с условиями погашения кредита и подтвердите их в кредитной организации. В некоторых случаях эти ресурсы можно использовать в сочетании со стандартным кредитом для финансирования части стоимости строительства. Убедитесь, что ваши документы в порядке и соответствуют обновленным рекомендациям на 2026 год.

Отличия кредитов под материнский капитал от обычных кредитов на строительство жилья

Кредиты по программе государственной поддержки отличаются от стандартных жилищных кредитов. Основные отличия заключаются в сумме, условиях и ограничениях по использованию. В случае с кредитами на улучшение жилищных условий выданная сумма может быть использована на строительство дома, расширение или улучшение уже имеющегося жилья. Такие кредиты часто имеют более низкие процентные ставки и более длительные сроки погашения по сравнению с традиционными жилищными кредитами.

Право на получение и требования: Чтобы получить заем с государственной поддержкой, необходимо предоставить документы, подтверждающие семейное положение и право на получение займа на иждивении. Как правило, такие кредиты предоставляются тем, у кого есть дети, в соответствии с условиями, изложенными на официальных порталах. С другой стороны, обычные кредиты обычно требуют подтверждения стабильного дохода и надежной кредитной истории.

Процентные ставки и условия кредитования: Существенное различие заключается в ставках. Государственные кредиты часто предлагают более низкие процентные ставки, чем традиционные банковские кредиты. Кроме того, срок погашения государственных кредитов обычно больше, что дает семьям больше времени для возврата взятой суммы. Обычные жилищные кредиты, в зависимости от банка и кредитной истории, могут предполагать более высокие процентные ставки, что делает их более дорогим вариантом в долгосрочной перспективе.

Ограничения по использованию: Одно из главных отличий заключается в том, на какие цели можно использовать эти кредиты. Кредиты, выдаваемые государством на улучшение жилищных условий, могут быть использованы только для развития недвижимости, как это определено в условиях кредита. Традиционные кредиты, напротив, обладают большей гибкостью, позволяя использовать средства на более широкий спектр целей, связанных с жильем, например, на покупку жилья или рефинансирование существующей ипотеки.

Процесс одобрения: Процесс одобрения государственных займов, как правило, более жесткий. Заявитель должен соответствовать определенным критериям, включая состав семьи и цель займа. Обычные кредиты, однако, обычно основываются на финансовой состоятельности и могут не предполагать такого уровня проверки семейного положения. Однако документы, необходимые для одобрения в обоих случаях, обычно включают в себя удостоверение личности, подтверждение дохода и документы на имущество.

Понимание этих различий очень важно для принятия обоснованного решения, исходя из ваших финансовых потребностей и целей. В зависимости от вашей конкретной ситуации выбор между кредитом с государственной поддержкой и стандартным кредитом может существенно повлиять на стоимость и сроки реализации вашего жилищного проекта.

Как подать заявку на получение займа на улучшение жилищных условий с использованием материнского капитала?

Чтобы подать заявку на получение займа с использованием материнского капитала, вам необходимо выполнить следующие действия:

1. Соберите необходимые документы: документы, подтверждающие вашу личность, доход и сведения о жилищной ситуации. Эти документы необходимы финансовому учреждению для оценки.

Вы должны соответствовать определенным условиям, включая количество детей и историю использования материнского капитала. На портале вы найдете подробные рекомендации и критерии соответствия требованиям для каждой программы.

3. Выберите кредитную организацию. Вы можете подать заявку на получение кредита через банк или специализированную кредитную организацию. Сравните условия, такие как процентные ставки, сроки и необходимый первоначальный взнос. Некоторые учреждения предлагают специальные программы, позволяющие использовать материнский капитал для погашения кредита или строительства.

4. Подайте заявку. Этот процесс включает в себя заполнение онлайн-формы, где вам нужно будет указать информацию о ваших детях, цель кредита и другие важные детали. Обязательно укажите точную информацию о своих доходах и имуществе, чтобы избежать задержек.

5. Дождитесь одобрения. После подачи заявки кредитная организация обработает ее и примет решение об одобрении кредита, основываясь на вашем финансовом положении и особенностях вашего запроса. Одобрение кредита может занять некоторое время в зависимости от процедур финансового учреждения.

6. Подпишите договор. Если кредит будет одобрен, вам необходимо будет подписать договор, в котором будут прописаны условия кредитования, включая сумму, процентные ставки и срок погашения. В этом договоре также будет указано использование материнских средств, если это применимо, для погашения кредита или строительства.

7. Контролируйте выдачу займа. После подписания договора сумма займа будет переведена на ваш счет или непосредственно строительному подрядчику, в зависимости от условий договора. Кредит может быть использован для улучшения жилищных условий, таких как ремонт, пристройка или строительство нового дома.

Выполнив следующие действия, вы сможете оформить кредит по материнской программе и эффективно улучшить свои жилищные условия.