Если вы столкнулись с трудностями при получении одобрения на модификацию кредита, важно понять основные причины, по которым банк принимает такое решение. Есть несколько факторов, которые могут повлиять на результат, включая условия существующих кредитов, вашу кредитную историю и конкретную политику банка в отношении рефинансирования. Одним из ключевых элементов является оценка банком вашей кредитоспособности, которая основывается как на ваших финансовых данных, так и на вашей способности погасить кредит в течение оговоренного срока.

Самая распространенная причина отказа — высокий уровень риска, связанный с вашей текущей финансовой ситуацией. Если условия существующих кредитов не идеальны или у вас плохая история погашения, банк может решить, что рефинансирование вашего долга представляет собой неприемлемый уровень риска. Процентные ставки по текущим кредитам, ваша кредитная история, а также то, насколько вы были последовательны в выплатах, — все это играет решающую роль в принятии такого решения. В некоторых случаях для снижения риска банку могут потребоваться дополнительные продукты, такие как страхование КАСКО.

Понимание основных причин отказов в рефинансировании кредитов Сбербанка

Кредитные организации, в том числе и Сбербанк, тщательно оценивают заявки на рефинансирование, руководствуясь определенными критериями. Если ваша заявка отклонена, важно понять основные причины такого решения. Среди наиболее распространенных факторов — неполный пакет документов, недостаточная кредитоспособность или текущая долговая нагрузка заемщика. Даже незначительное несоответствие в предоставленных данных может привести к отрицательному решению.

Кредитная история и кредитоспособность

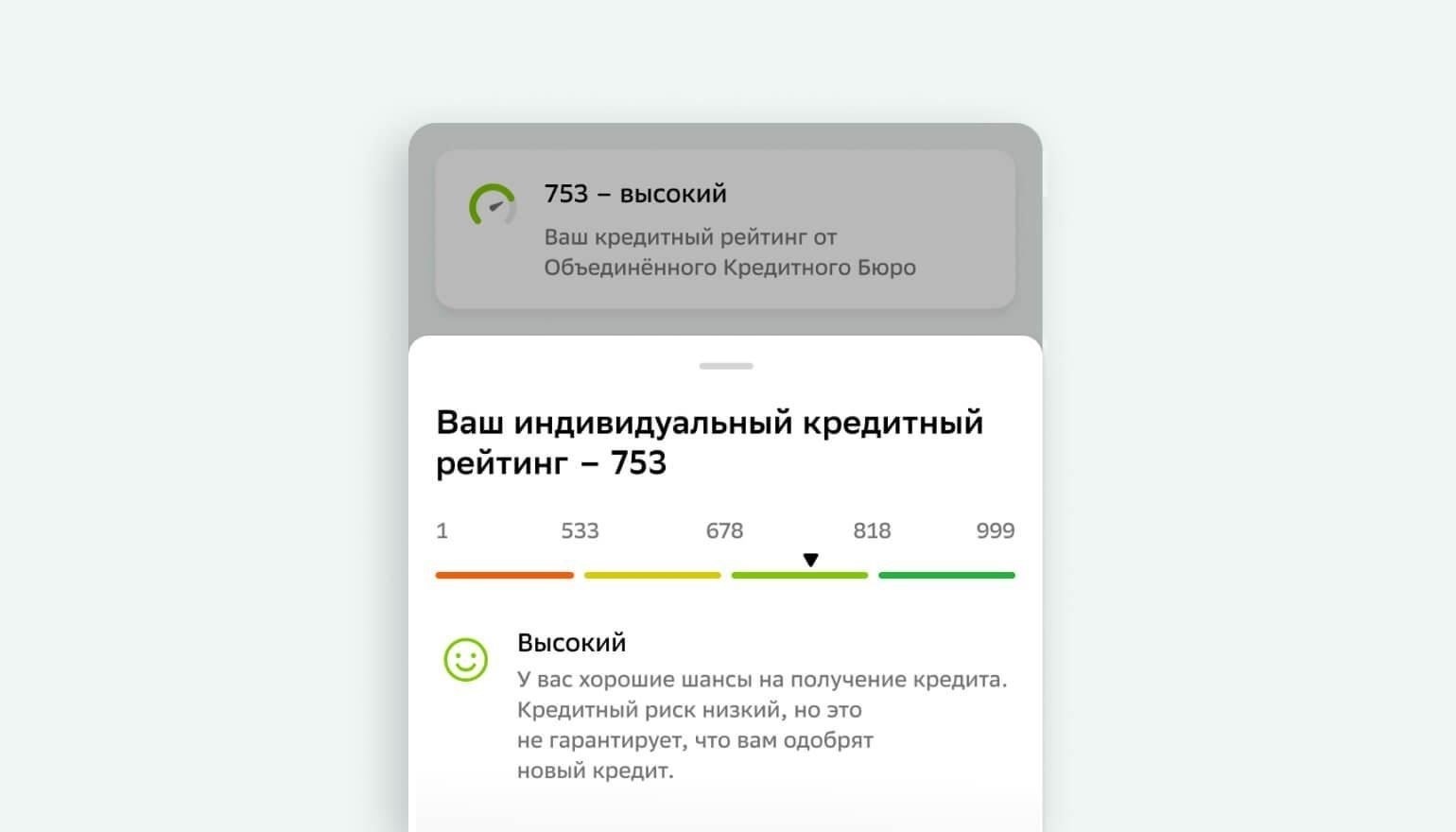

Одна из основных причин отказа — плохая кредитная история. Банки оценивают, насколько хорошо клиент справляется со своими предыдущими займами и кредитными обязательствами. Если у потребителя есть пропуски платежей, дефолты или высокий уровень просроченной задолженности, шансы на одобрение рефинансирования значительно снижаются. Кроме того, Сбербанк может не одобрить рефинансирование, если кредитная история клиента не соответствует минимальному порогу, необходимому для одобрения рефинансирования.

Условия кредитования и требования к страхованию

Условия действующего кредита также играют важную роль в принятии решения. Заемщик, у которого остался длительный срок кредитования или недостаточно обеспеченный кредитный договор, может не получить одобрения на рефинансирование. Кроме того, если кредит включает неадекватные или просроченные страховые полисы, например КАСКО (автострахование), это может стать еще одним препятствием. Банки обычно требуют обновить страховое покрытие, чтобы защитить свои финансовые интересы при рефинансировании потребительских кредитов.

Как ваша кредитная история влияет на одобрение рефинансирования кредита в Сбербанке

Ваша кредитная история играет важную роль в том, одобрит ли Сбербанк вашу заявку на рефинансирование или откажет в ней. Если в вашей кредитной истории есть негативная информация, например, просрочки платежей, дефолты или высокий уровень задолженности, это может привести к отказу в удовлетворении вашей заявки на рефинансирование.

Ключевые факторы, влияющие на решение

- Непогашенные долги: Если у вас есть действующие кредиты в других банках или высокое соотношение долга к доходу, это может повлиять на оценку банком вашей финансовой стабильности. Сбербанк может рассматривать эти факторы как элементы повышенного риска.

- Своевременность платежей: Очень важно иметь чистую историю своевременных платежей. Любые пропущенные платежи в прошлом могут свидетельствовать о потенциальном риске, что заставит банк сомневаться в одобрении новых условий.

- Условия кредитования: Рефинансирование может быть не одобрено, если условия не соответствуют вашему текущему кредитному профилю. Например, длительный срок кредитования с низкими годовыми ставками может вызвать опасения, если ваша кредитная история низкая.

- Кредитная история: ваша кредитная история является ключевым фактором. Высокий показатель часто ассоциируется с более выгодными предложениями по кредитам, в то время как низкий показатель может ограничить ваши возможности или привести к более высокой процентной ставке.

- Страховые данные : Если у вас есть страховые полисы, например КАСКО, эти данные могут быть учтены в процессе принятия решения. Банк может принять во внимание вашу способность управлять дополнительными финансовыми обязательствами.

Повышение шансов на одобрение

- Очистите свою кредитную историю: Проверьте свою кредитную историю на наличие неточностей и решите проблему с непогашенными долгами. История своевременных платежей может значительно повысить ваши шансы на получение выгодного предложения по рефинансированию.

- Рассмотрите возможность консолидации долгов: Если у вас есть несколько непогашенных долгов, их консолидация может снизить долговое бремя и улучшить соотношение долга к доходу.

- Сократите задолженность: если возможно, погасите существующие кредиты или кредитные карты — это улучшит коэффициент использования кредита и покажет Сбербанку, что вы финансово ответственны.

- Улучшить кредитный рейтинг: небольшие изменения, такие как оплата просроченных счетов и снижение остатка задолженности, могут постепенно повысить ваш кредитный рейтинг, что сделает рефинансирование более доступным.

В конечном итоге, чем лучше ваша кредитная история, тем больше вероятность того, что Сбербанк одобрит вашу заявку на рефинансирование. Устранив эти ключевые факторы, вы сможете улучшить свой финансовый профиль и повысить шансы на получение желаемых условий.

Роль дохода и соотношения долга к доходу в процессе принятия решения Сбербанком

На одобрение нового кредита или рефинансирование кредита в банке большое влияние оказывают доходы заявителя и соотношение долга к доходу (DTI). Эти показатели крайне важны для оценки способности заявителя своевременно погашать кредит, что напрямую влияет на процесс принятия решения банком. Если ваш совокупный доход и коэффициент DTI не соответствуют требуемым стандартам банка, шансы на одобрение значительно снижаются.

Для потребительских кредитов или вариантов рефинансирования банк оценивает ежемесячный доход клиента в сравнении с общей суммой ежемесячных платежей по долгу, включая текущие кредитные обязательства, такие как страховые выплаты, например, КАСКО, существующие кредитные обязательства и другие финансовые обязательства. Это соотношение должно находиться в определенном диапазоне, чтобы гарантировать, что заемщик сможет справиться с дополнительными кредитными обязательствами без риска дефолта.

В некоторых случаях Сбербанк может предоставить кредит с более низким DTI для клиентов, имеющих более длительную кредитную историю или более высокий общий кредитный рейтинг. Эти факторы позволяют банку учитывать финансовую стабильность заявителя, даже если коэффициент DTI несколько выше, чем обычно. Однако главным показателем остается способность своевременно вносить платежи по существующим и новым долгам.

Кроме того, Сбербанк может отклонить заявку на рефинансирование, если доход заявителя недостаточно высок, чтобы оправдать рефинансирование существующих кредитов, или если существующее соотношение долга к доходу предполагает высокий уровень финансовой напряженности. Заявителям рекомендуется улучшить свой финансовый профиль перед повторным обращением. Это может включать в себя сокращение непогашенных долгов, увеличение ежемесячного дохода или корректировку существующих планов платежей.

Какие виды кредитов не подлежат рефинансированию в Сбербанке?

Не все кредитные договоры могут быть реструктурированы через Сбербанк. Как правило, рефинансированию не подлежат следующие виды кредитов:

1. Потребительские кредиты с коротким сроком

Кредиты со сроком погашения менее одного года, как правило, исключаются из числа возможных вариантов рефинансирования. Сбербанк отдает предпочтение кредитным договорам с более длительными сроками, которые обеспечивают большую гибкость при реструктуризации долга.

2. Кредиты, связанные со страхованием

Кредиты, выданные на страховые премии, такие как КАСКО (автострахование), не подлежат рефинансированию. Эти кредиты считаются краткосрочными и не соответствуют критериям рефинансирования банка.

3. Кредиты с просроченными платежами

Если у заемщика есть история просроченных платежей или дефолтов, Сбербанк может отклонить заявку на рефинансирование. Банк рассматривает кредитоспособность заявителя, и негативная история платежей может повлиять на решение.

4. Нестандартные кредитные продукты

Реструктуризации не подлежат кредиты с условиями, выходящими за рамки типичного потребительского кредитования, например специализированные или нестандартные кредитные продукты. К ним относятся кредиты, выданные на уникальных условиях, которые не соответствуют политике рефинансирования банка.

Распространенные ошибки в документах, которые приводят к отказу в рефинансировании кредитов

Неправильная или неполная информация в заявке может привести к отказу в рефинансировании. Одна из частых проблем — неточные финансовые данные. Любые несоответствия в декларациях о доходах, банковских выписках или налоговых декларациях могут стать причиной отказа. Убедитесь, что предоставленная вами информация актуальна и соответствует записям в системе банка. Также проверьте кредитную историю на наличие неточностей, так как плохая кредитная история или пропущенные платежи могут снизить ваши шансы на одобрение.

Еще одна ключевая проблема — недостающие или устаревшие документы. К ним относятся такие документы, как подтверждение занятости, удостоверение личности или владение недвижимостью. Если банк не сможет проверить эти данные, процесс рефинансирования может быть приостановлен. Убедитесь, что все необходимые документы предоставлены в правильной форме и не просрочены.

Неправильные условия кредитования также могут стать причиной осложнений. Уточните текущие условия кредита, на которые вы претендуете. Неправильное понимание остатка по кредиту, процентной ставки или срока кредитования может привести к несоответствию ожиданий. Если ваши данные не совпадают с данными банка, запрос может быть отклонен.

Еще одна распространенная причина отказа — несоответствие критериям приемлемости. Банки часто выдвигают особые условия, такие как минимальный кредитный балл, уровень дохода или оставшийся срок действующего кредита. Если эти критерии не соблюдены, пересмотр кредитного пакета или предоставление дополнительных подтверждающих документов может повысить ваши шансы на одобрение.

Кроме того, причиной отказа может стать наличие неурегулированных просроченных задолженностей. Перед подачей заявки на рефинансирование убедитесь, что все просроченные долги погашены. Если банк выявит нерешенные проблемы, такие как просроченные платежи или непогашенные кредитные обязательства, он может посчитать вас заемщиком с высоким уровнем риска.

Какие альтернативы предлагает Сбербанк, если ваша заявка на рефинансирование отклонена?

Варианты потребительских кредитов

Сбербанк предлагает потребительский кредит в качестве альтернативы при невозможности рефинансирования. В зависимости от данных, проверенных банком, вы можете претендовать на получение персонального кредита для консолидации существующих обязательств в один платеж с фиксированной процентной ставкой на определенный срок. Этот вариант может стать лучшим решением с условиями, подходящими для вашей финансовой ситуации.

Дополнительные кредитные решения

Если в рефинансировании отказано, Сбербанк может предложить другие кредитные продукты, такие как кредиты наличными или кредитные линии. Эти кредиты имеют гибкие условия, позволяющие корректировать условия в зависимости от вашей текущей платежеспособности. Вам также могут предложить автокредит, если ваш долг связан с автомобилем, или страховые продукты, например КАСКО, которые помогут снизить ежемесячные расходы.

Обсудите свою ситуацию со специалистом банка, чтобы изучить индивидуальные предложения, соответствующие вашим потребностям, будь то корректировка срока погашения или поиск кредита с более низкой годовой ставкой.

Как повысить шансы на одобрение рефинансирования кредита в Сбербанке

Чтобы повысить вероятность успешного одобрения рефинансирования кредита, убедитесь, что ваша кредитная история надежна и не содержит расхождений. Более высокий показатель свидетельствует о вашей надежности и снижает риск для банка. Регулярно следите за своей кредитной историей и исправляйте все неточности, поскольку Сбербанк в значительной степени опирается на эти данные при принятии кредитных решений.

Далее, будьте готовы предоставить четкое объяснение своего финансового положения, включая доходы, существующие долги и любые важные изменения в жизни. Демонстрация стабильного финансового положения, например наличие постоянной работы или дополнительных активов, может укрепить ваши позиции. Кредиторы часто колеблются, когда видят признаки финансовой нестабильности.

Перед подачей заявки также полезно уменьшить текущую долговую нагрузку. Если у вас есть непогашенные кредиты, например, личные займы или остатки по кредитным картам, постарайтесь погасить их или значительно снизить их размер. Это улучшит соотношение вашего долга к доходу, что является решающим фактором при принятии решения об одобрении заявки.

Обратите внимание на то, какие виды страхования у вас есть. Комплексное страхование, например КАСКО для автомобилей или другие планы защиты имущества, может стать фактором, позволяющим получить лучшие условия по рефинансируемому кредиту. Наличие такой страховки показывает банку, что вы активно управляете рисками.

Еще один ключевой аспект — срок погашения. Более длительный срок кредитования с управляемыми ежемесячными платежами может повысить ваши шансы, особенно если ваши ежемесячные обязательства высоки. Это может сделать общий кредит более привлекательным для банка за счет снижения воспринимаемого риска.

Наконец, консультация с экспертом или советником может дать ценную информацию о том, как оптимизировать вашу заявку. Иногда решение зависит от мелких деталей, таких как представление ваших финансовых данных или переговоры с банком об условиях.