Выплаты по временной нетрудоспособности и другие связанные с ними пособия облагаются взносами на основе средней зарплаты за период отпуска по болезни. Ответственность за уплату взносов несет работодатель, который рассчитывает сумму выплат в соответствии с днями болезни, принимая во внимание средний заработок до болезни. В некоторых случаях от организации может потребоваться выплата дополнительных сумм для достижения пороговых значений взносов.

Работодатели должны обеспечить правильные вычеты из заработной платы для покрытия этих взносов, что повлияет на окончательную компенсацию работнику. Сюда же относятся выплаты по временной нетрудоспособности в связи с болезнью, которые рассчитываются в соответствии с заработком работника до болезни. Процедура зависит от продолжительности больничного листа, поскольку более длительные периоды могут потребовать иных правил отчислений.

Если сотрудник заболел в течение определенного периода после начала работы, организация обязана рассчитать и оплатить взнос на основании другого свода правил, потенциально учитывающих такие факторы, как предыдущая зарплата сотрудника. Эти правила помогают гарантировать, что люди, которые временно не могут работать из-за болезни или травмы, получат необходимую финансовую поддержку.

Понимание страховых взносов на оплату больничного листа

Работодатели обязаны включать взносы с выплат по больничным листам в расчеты по страхованию, если заработок сотрудника соответствует требованиям. Организация должна убедиться, что выплаты по больничному листу основаны на средней зарплате сотрудника за период, указанный в правилах. Это касается и выплат, которые производятся в связи с временной нетрудоспособностью, когда работодатель выплачивает пособие в соответствии со средним дневным заработком работника.

Страховые взносы начисляются на сумму, выплаченную во время отпуска по болезни, и как работодатель, так и работник могут нести ответственность за определенные удержания. Взносы должны быть рассчитаны до вычета из зарплаты работника пособия по болезни или других выплат. Дни, в течение которых работник находится на больничном, засчитываются в общую продолжительность, за которую должны быть сделаны взносы, включая выходные или праздничные дни, если это применимо.

Работодатели обязаны вычитать взносы из выплат по больничному листу и сообщать о них в соответствующих отчетах. Если организация выплачивает дополнительные суммы сверх установленного больничного листа, эти суммы также должны быть включены в расчет страховых взносов. Работодателю и работнику важно понимать, как эти взносы влияют на общие выплаты и заработок.

Дополнительные вычеты и взносы, связанные с пособиями по болезни

Работодатели должны учитывать особые правила, касающиеся вычетов и взносов на оплату больничных листов. Они касаются не только выплаты пособий, но и расчета заработка и соответствующих страховых сборов. Ниже приведены основные детали, которые необходимо учитывать при выполнении этих обязательств:

1. Взносы во время больничного листа

- Расчет оплаты: Сумма оплаты больничного листа рассчитывается на основе среднего заработка за определенный период, обычно за последние 2 года. Сюда входит обычная зарплата, но не входят премии и другие нерегулярные выплаты.

- Страховые взносы: Работодатели обязаны производить страховые выплаты на сумму пособий по больничному листу. Страховые взносы рассчитываются исходя из среднего дневного заработка сотрудника и количества дней болезни.

- Ответственность работодателя: В случае продолжительной болезни работодатель продолжает делать отчисления и вносить взносы в систему социального страхования, обеспечивая сохранение права работника на получение пособия до истечения периода выплаты.

2. Влияние на заработок работника

- Расчет оплаты: Пособия по больничному листу должны рассчитываться с учетом средней заработной платы работника, исключая нерегулярный заработок, такой как премии или сверхурочные. Работодатели должны учитывать все дни отсутствия по болезни.

- Страховые вычеты: Страховые взносы должны вычитаться из самой выплаты по болезни. Эти отчисления гарантируют, что работники продолжают получать полное страховое покрытие во время болезни.

- Корректировка пособий: Если заработок сотрудника падает ниже определенного порога, компания обязана соответствующим образом скорректировать размер пособия. Это включает в себя обеспечение соответствия пособий максимальным пределам выплат, установленным национальными нормативными актами.

Эти правила обеспечивают соблюдение работниками и работодателями законодательной базы в отношении доходов, связанных с болезнью, а также сохраняют целостность систем социального страхования.

Дополнительные выплаты работодателя: Когда пособия по нетрудоспособности облагаются взносами

Если организация предоставляет дополнительные выплаты сотрудникам во время отпуска по болезни, эти выплаты, как правило, облагаются взносами на социальное страхование. Это касается любых доплат к выплатам, предоставляемым государством, которые основываются на среднем заработке работника за период больничного. Такие взносы рассчитываются на основе общей суммы выплат, включая дополнительную часть работодателя.

Роль работодателя в оплате и взносах

Работодатели, доплачивающие за больничный, должны определить, превышают ли дополнительные выплаты установленные законом суммы. Если общая сумма, включая как установленные законом, так и предоставленные работодателем суммы, превышает установленные законом пороговые значения, работодатель обязан сделать отчисления в фонд социального страхования с полной суммы. Эти взносы рассчитываются из общего заработка, выплаченного за период больничного, который включает в себя как основное пособие по болезни, так и любые дополнительные суммы, предоставленные организацией.

Расчет взносов

Страховые платежи рассчитываются из общей суммы, включающей как государственное пособие по болезни, так и дополнительные выплаты работодателя. Работодатель должен обеспечить надлежащее удержание взносов на социальное страхование, включая как долю работодателя, так и долю работника, со всей суммы выплаты. Правила удержания и ставки взносов применяются к обеим составляющим выплаты, независимо от того, основываются ли они на среднем заработке или фиксированных суммах.

Организациям важно контролировать и корректировать свою практику выплат в соответствии с требованиями законодательства, чтобы избежать штрафов или неправильных взносов. Если работодатель выплачивает больше, чем положено по закону, излишек все равно облагается взносами, которые должны быть учтены в системе обработки заработной платы компании.

Как определить, облагаются ли выплаты по временной нетрудоспособности взносами в фонд оплаты труда

Ключевым фактором при определении того, облагаются ли выплаты по временной нетрудоспособности, в том числе больничные, вычетами из заработной платы, является право сотрудника и соблюдение организацией установленных законодательством правил. Такие выплаты обычно рассчитываются на основе среднего заработка работника за определенный период, и попадают ли они под действие страховых взносов, зависит от конкретных условий.

Чтобы определить, применяются ли отчисления, примите во внимание следующие рекомендации:

- Правомочность работника: Выплаты подлежат вычетам, если работник зарегистрирован в соответствующей системе социального страхования и отвечает минимальным требованиям по взносам.

- Расчет среднего заработка: Выплаты по больничному листу обычно рассчитываются на основе средней заработной платы с учетом заработка сотрудника за последние 2 года. Если сотрудник работает по срочному договору, этот период может отличаться.

- Правила оформления больничного листа: Организация несет ответственность за расчет суммы выплаты и определение того, подлежит ли она обязательным вычетам, в зависимости от типа нетрудоспособности (например, болезнь, травма) и статуса работника в системе страхования.

- Исключения: В некоторых случаях выплата может не облагаться взносами, если период болезни подпадает под исключения, предусмотренные местными правилами страхования.

Убедитесь, что выплаты по больничному листу соответствуют действующим правилам, поскольку несоблюдение этих правил может привести к штрафам или другим санкциям для организации. Регулярно обновляйте системы расчета заработной платы, чтобы отразить изменения в законодательстве, регулирующем выплаты по временной нетрудоспособности и соответствующие вычеты.

Страховые взносы на оплату больничного в первые несколько дней болезни

Работодатели обязаны делать страховые взносы на оплату больничного листа для сотрудников в первые несколько дней болезни в соответствии с действующими правовыми нормами. Больничные листы облагаются этими взносами только в течение определенных периодов и при определенных условиях.

Обязательства по уплате взносов

- Первые три дня болезни, известные как «период ожидания», как правило, не облагаются страховыми взносами. Это период, предшествующий получению сотрудником права на оплачиваемый отпуск по болезни.

- Если сотрудник отсутствует более трех дней подряд, оплата больничного листа облагается страховыми взносами. Это правило действует независимо от внутренней политики работодателя.

- Работодатели обязаны делать отчисления с сумм, выплачиваемых сотрудникам во время больничного листа, на основании установленных ставок и рекомендаций.

- Эти выплаты должны включать как пособие по болезни, предоставляемое работодателем, так и любые дополнительные суммы, выплачиваемые в соответствии с коллективным или трудовым договором.

Ключевые моменты, о которых следует помнить

- Оплата больничного в первые несколько дней болезни, до окончания периода ожидания, как правило, не облагается страховыми отчислениями.

- Как только работник получает право на оплату больничного листа, соответствующие взносы на оплату больничного листа должны производиться с четвертого дня болезни.

- Работодатель обязан рассчитать и удержать необходимые суммы из выплат по больничному листу в соответствии с нормативными актами.

- Несоблюдение правил отчислений может повлечь за собой штрафные санкции или другие правовые последствия для работодателя.

Налогообложение выплат по нетрудоспособности: Страховые вычеты и другие удержания

Выплаты по временной нетрудоспособности регулируются особыми правилами в отношении страховых вычетов и других удержаний. Эти выплаты, которые основываются на среднем заработке человека, могут быть уменьшены на обязательные вычеты, связанные с отчислениями на социальное страхование.

В случае болезни работник получает компенсацию за больничный лист, рассчитанную исходя из среднего заработка за определенный период. Если болезнь длится больше установленного количества дней, работник может получить дополнительные выплаты, которые также подпадают под категорию замены заработной платы, с учетом удержания страховых взносов. Период, за который выплачивается компенсация по болезни, обычно включает первые три дня, покрываемые работодателем, а дальнейшие выплаты производятся из фондов социального страхования.

Ключевым фактором, влияющим на размер удержания страховых взносов, является средняя заработная плата работника, которая служит основой для расчета оплаты больничного листа. Если выплата превышает установленные пороговые значения, дополнительная сумма также может облагаться соответствующими налоговыми вычетами. Например, взносы работодателя рассчитываются из дневного заработка с учетом общего количества дней болезни.

Важно отметить, что работодатель вычитает из больничного пособия страховые платежи и другие сопутствующие расходы, прежде чем выдать его работнику. Точный размер вычетов определяется правилами, установленными соответствующими органами, включая ставки взносов на медицинское, пенсионное и другие виды страхования. Точная пропорция вычетов может варьироваться в зависимости от конкретной законодательной базы и характера соответствующих выплат.

Работодатели также должны обеспечить полный учет всех установленных законом взносов при расчете и выдаче этих выплат, включая те, которые относятся к средней зарплате работника за дни болезни. Соблюдение этих правил необходимо, чтобы избежать правовых последствий и обеспечить правильную компенсацию работникам в период временной нетрудоспособности.

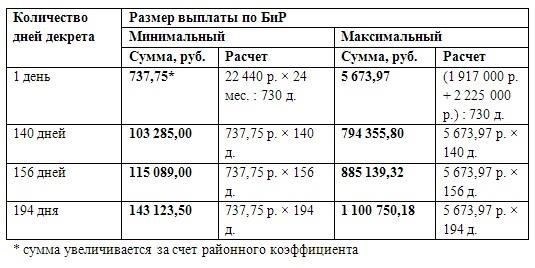

Как рассчитать выплаты по больничному листу, облагаемые страховыми взносами

Расчет выплат по больничному листу, облагаемых страховыми взносами, заключается в определении размера компенсации, которую получает работник во время болезни. За основу берется средний заработок сотрудника за определенный период, скорректированный на действующие страховые тарифы. Ниже приведены основные этапы расчета.

Основные этапы расчета

1. Определите период для расчета среднего заработка: Обычно это последние 24 месяца работы сотрудника. Если сотрудник проработал менее 24 месяцев, то период соответственно корректируется с учетом имеющихся данных.

2. Определите дневной заработок: Общая сумма оклада или заработной платы за определенный период делится на количество рабочих дней в течение этого периода. В результате получается дневной заработок, используемый для расчета оплаты больничного листа.

3. Примените ставку оплаты больничного: Размер оплаты больничного листа зависит от стажа работы и конкретных правил. Как правило, первые три дня болезни могут не оплачиваться, а начиная с четвертого дня компенсация предоставляется по определенной ставке (обычно это процент от дневного заработка). Эта ставка может варьироваться в зависимости от местных законов и коллективных договоров.

Пример расчета

В данном примере работник получит общую сумму оплаты больничного листа в размере 1 200 долл. за 10 дней болезни, исходя из 80 % дневного заработка.

Дополнительные соображения

Если у работника есть другие источники дохода или дополнительные взносы, они также могут быть учтены при расчете оплаты больничного листа. Важно изучить местные правила и соглашения, регулирующие такие выплаты и взносы, чтобы обеспечить точность расчетов.