Бухгалтерский учет благотворительной помощи ведется в соответствии с российским федеральным законодательством. В нашей статье мы расскажем о нюансах учета этих действий для благотворительных и обычных благотворительных организаций.

Законодательные основы благотворительной помощи

Благотворительная деятельность в нашей стране регулируется законом от 11. 08. 1995 г. от 11. 08. 135-ФЗ. Она должна быть добровольной. Может осуществляться любым лицом, как юридическим, так и физическим, в любой из форм

Благотворительная деятельность должна соответствовать целям, указанным в статье 2 закона 135-ФЗ. Закон предусматривает возможность беспрепятственного осуществления благотворительной деятельности по свободному выбору благотворителя. Физические или юридические лица также могут создавать благотворительные фонды, которые являются благотворительными организациями. Благотворительные фонды являются некоммерческими организациями (НКО) и действуют в соответствии с законом от 1 декабря 1996 года «О некоммерческих организациях». 7-ФЗ.

Все некоммерческие организации обязаны вести бухгалтерский учет и составлять отчетность в соответствии со статьей 32 Закона № 7-ФЗ. Бухгалтерская отчетность представляется учредителю, в налоговые органы и органы государственной статистики и публикуется ежегодно (за шесть месяцев для организаций, выполняющих функции иностранных представителей) в сети Интернет или в средствах массовой информации.

Отчетность благотворительного фонда

Учет благотворительной помощи в регистре бухгалтерского учета и отчетность перед благотворительными организациями организуются в соответствии с Законом «О бухгалтерском учете» от 12 июня 2011 г., ст. 402-ФЗ: Состав бухгалтерской отчетности благотворительных организаций (ст. 14, § 2 Закона 402-ФЗ):

Закон 402-ФЗ предоставляет некоммерческим организациям снисхождение в виде права применять упрощенные способы ведения бухгалтерского учета и составления отчетности (подпункт 2 пункта 4 статьи 6), не забывая об исключениях, указанных в пунктах 5, ст. 5, ст. 5, ст. 4, ст. 6 6. Полный и упрощенный отчет должен быть представлен в Минфин России не позднее 66 июля 2010 года.

Кроме того, согласно статье 32 Закона № 7-ФЗ, на благотворительные организации распространяется обязанность представлять отчетность в Минюст. Форма справки утверждена 16 августа 2018 года. 170 Приказом Министерства юстиции Российской Федерации.

Об упрощенной отчетности благотворительных организаций читайте в статье «Упрощенный учет для отчетности малого бизнеса».

Как оформить благотворительную помощь, полученную от юридического лица или гражданина?

Особенностью бухгалтерского учета благотворительных организаций является то, что некоммерческие благотворительные организации используют не финансовые результаты, а 86 счетов «целевого сбора средств».

Как оформить благотворительную помощь от юридического лица? Доходы от некоммерческой деятельности могут быть в виде пожертвований, подписки или иных платежей за уставную деятельность, оформленных регистрацией.

Благотворительная помощь в бухгалтерском и налоговом учете: проводки, документы, оформление

Специальный автор статей по бухгалтерскому учету и налогообложению, эксперт по налоговым рискам и финансовой безопасности — в прошлом финансовый директор Централизованной бухгалтерии в секторе государственного образования.

Если ваша компания занимается благотворительной или гуманитарной помощью, наши статьи для вас. Мы рассказали, как отразить благотворительную помощь в бухгалтерском и налоговом учете: оформление, документация и составление.

Компании имеют право работать со спонсорами и благотворительными организациями для оказания гуманитарной помощи. Однако для этого им необходимо предпринять ряд действий:

Давайте рассмотрим, как благотворительные организации могут предпринять все необходимые шаги, чтобы не превратиться в бизнес.

Благотворительная помощь: какие документы оформить

Поскольку благотворительные фонды формируются за счет чистой прибыли компании, первым необходимым документом является решение собственников об использовании прибыли. Предварительно необходимо ознакомиться с текстом законодательства учреждения, которое может содержать ограничения по целям, на которые может быть использована прибыль.

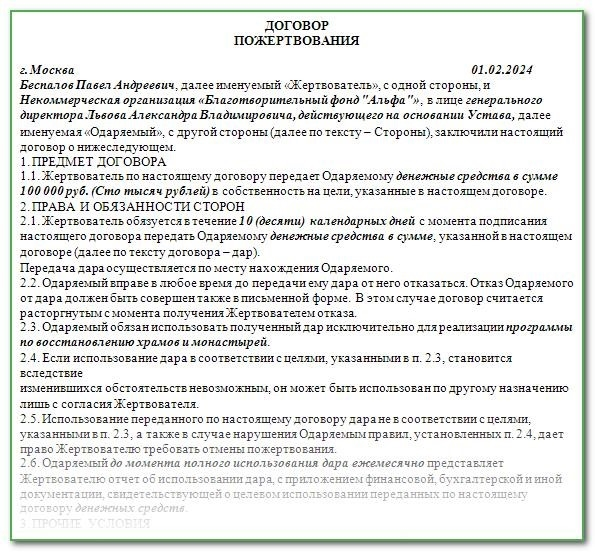

Затем составьте пакет обязательных документов. Помощь может быть оказана не только деньгами. Компания может пожертвовать собственную продукцию, купленные товары или ненужные материалы, а также выполнить бесплатные задания или услуги. Четко и определенно оформите документы о безвозмездном предоставлении услуг или выполнении заданий, а также о бесплатной утилизации товаров. Создайте как минимум два документа:

Также необходимы дополнительные документы, подтверждающие благотворительность передачи. Правда, простые безвозмездные перечисления облагаются НДС. Сохраните следующие документы.

Если помощь оказывается непосредственно получателю — одному человеку — достаточно устной договоренности, но письменный акт приема-передачи обязателен. Однако, чтобы защитить бизнес от налоговых претензий и доначислений НДС, предпочтительнее сформировать полный пакет письменной документации: письмо, договор, акт, отчет или акт об использовании.

Конечный пучок документации зависит от статуса бенефициара и типа усовершенствования. Наша таблица поможет вам составить необходимый пакет.

Решение собственника об использовании чистой прибыли

Копия акта приемки-передачи кислоты для целей бухгалтерского учета

Благотворительная помощь: налоговый учет

Налог на прибыль

Предприятия занимаются благотворительностью за счет прибыли. Поэтому денежные переводы и расходы на пожертвование товаров не признаются расходами. Исключение составляют два случая.

Пожертвования в пользу СОНКО можно учесть в налоговых расходах, но в пределах одного лимита, составляющего 1% от годового дохода.

Взносы в пользу других бенефициаров не учитываются в расходах и не уменьшают налог на прибыль. Однако существует возможность. Региональные власти могут принять закон о вычете благотворительных инвестиций. Если такое законодательство действует, потраченные средства могут быть признаны в качестве расхода.

Летучая мышь.

При оказании денежной помощи вопрос НДС не стоит, так как в этом случае отсутствует налогообложение.

В случае пожертвования продуктов или товаров на благотворительные цели НДС не взимается. Однако для этого необходимо составить документацию, идентифицирующую безвозмездную передачу и благотворительную организацию. Вопрос оформления вышеуказанной документации был подробно рассмотрен. Если собран полный пакет документов, то НДС при безвозмездной передаче не взимается. Счет-фактура не требуется.

После передачи товаров необходимо восстановить ранее снятый НДС. Это происходит в том случае, если компания сняла НДС при покупке товаров, а затем передала эти товары в законных целях. НДС восстанавливается на дату передачи товаров (письма Минфина № 03-07-11/34269 от 22 мая 201018 года и № 03-03-06/3/53855 от 31 июля 2018 года).

Подоходный налог

Помощь не облагается подоходным налогом и взносами, если она оказывается НКО, зарегистрированной в качестве благотворительной организации. Если у вашей компании нет такого статуса, проверьте список выплат, не упомянутых в разделе 217 Налогового кодекса. Например, если получатель — участник Великой Отечественной войны, то помощь в размере до 10 000 рублей в год облагать налогом не нужно. Если же пожертвование не входит в перечень необлагаемых доходов, то с него нужно удержать налог на доходы.

УСН.

Благотворительные пожертвования не входят в закрытый перечень расходов при упрощенной системе налогообложения. В связи с этим меценаты при упрощенном налогообложении не вправе учесть помощь, предоставленную на расходы.

Благотворительная помощь: бухгалтерский учет

Бухгалтеры, применяющие «Расходы за счет чистой прибыли», 91 учет «Прочие доходы и расходы», представляют помощь как прочие расходы.

Отражена сумма, определенная в решении собственника о распоряжении чистой прибылью на благотворительные цели

Перечислена повышенная сумма, если она предоставлена в денежной форме

Отражено перечисление помощи товарами, материалами, основными средствами и помощи тем же товаром

Восстановлен НДС, восстановленный при приобретении товаров, материалов и основных средств.

Сумма восстановленного НДС, принятого к вычету

Следует отметить, что прямая проводка по счету 84 вызовет претензии у аудитора. Минфин неоднократно подчеркивал необходимость использования счета 91 (письма от 20 октября 2011 г. № 07-02-06/204, от 19. 12. 2008 № 07-05-06/260).

Изменения для бухгалтера в 2026 году

Редакция журнала «Главбух» написала статью о том, какие изменения ждут бухгалтеров в ближайшем будущем. А эксперты компании «Главбух-Системы» составили удобный справочник по всем изменениям в вашей работе, запланированным на 2026 год. Изменения очень приятные! Статья и драйвера помогут вам быстро разобраться в новых правилах. Упустите самое важное и никогда не работайте без санкций.